本文分析了以太坊質押層隨著機構資金流入規模化將面臨的新挑戰,以及Lido目前在保持其去中心化方面發揮的作用,但也需要持續改進來適應市場變化。

作者:Collab+Currency

翻譯:白話區塊鏈

本文將重點關注以太坊質押層去中心化所面臨的被忽視但重要的因素。

在本文中,我們將探討以下主題:

- 以太坊(Ether)ETF將會隨比特幣ETF的批準而出現

- 帶有獎勵的以太坊ETF是無抵押以太坊ETF的自然延伸

- 機構抵押將轉向流動性替代品,給以太坊的去中心化帶來新的挑戰

- 機構資金的規模可能非常龐大

- 是什么意思?

- Lido作為一個有效的對沖措施

1、以太坊 ETF 將遵循比特幣 ETF 的批準

幾乎可以確定,現貨比特幣ETF的確認似乎已成定局。自然而然,人們開始關注潛在的現貨以太坊ETF。對于現貨比特幣ETF批準的信心源于SEC在批準基于期貨的產品時表現出的不一致,但對于基于現貨的產品卻持保留態度。這種關注只會因Blackrock于11月9日提交現貨以太坊ETF的申請而加速。

考慮到CME以太坊期貨市場的存在以及多個基于期貨的以太坊ETF,批準的邏輯似乎是可轉移的。甚至美國對以太坊的監管方式和對待都是以非證券為基礎的。由于多種原因,Gensler或未來的監管機構很難改變之前的處理方式(參見帶有圖片的討論)。

事實上,SEC最近對Coinbase上市證券的立法行動并未包括以太坊。

2、具有獎勵的以太坊 ETF 是無質押以太坊 ETF 的自然延伸

在現貨以太坊 ETF 獲得批準之前,發行人將競相找出一種實施方案,使他們能夠獲得以太坊質押獎勵。有獎勵的 ETH 絕對優于無獎勵的 ETH,并且可能會吸引迄今為止一直保持觀望的新投資者。

發行方將競相爭取成為首個提供質押獎勵的市場參與者。初期,發行方自行運營驗證節點并不合理,因為存在知識門檻、節點運營的商業模式挑戰以及增加的監管風險。

為了成為市場的先行者,發行方必須提出符合現有監管框架并能夠盡快獲得批準的解決方案。因此,最簡單的路徑是ETF發行方與第三方中心化質押提供者簽訂合同協議,其中包括借代協議,并支付一小部分費用。

這已經是21Share的質押以太坊ETF(AETH)所采取的解決方案。21Share將其以太坊托管于Coinbase托管,很可能將基礎的以太坊借代給Coinbase Cloud、Blockdaemon和Figment這些第三方。

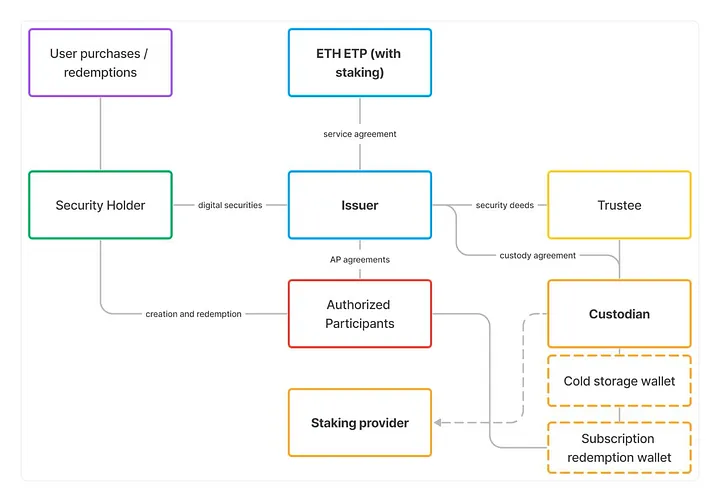

典型基金結構示例

AETH已吸引了超過2.4億美元的資產管理規模(AUM),相當于121400個以太坊,所有這些以太坊都已經由中心化提供商進行質押。這些資金流入與收益無關,因為無論收益如何,都會自動地按照一定的比例進行質押。

可以合理假設,總部位于美國的ETF發行方很可能會與21Shares AETH類似簽訂借代協議。這種自動化的資金流動有可能相對于去中心化提供商而言,會推動更多的市場份額流向中心化提供商,因為許多托管機構提供垂直一體化的質押產品(例如Coinbase Prime → Coinbase Cloud),或者與中心化質押提供商(如Figment)存在現有的服務級別協議(SLA)。作為一個具體的例子,考慮到ARK的申請是與21Shares合作完成的,合理地假設他們將與AETH產品使用相同的提供商。

3、機構質押將轉向流動性替代品,給以太坊去中心化帶來新的挑戰

精明的機構可能尋求與比ETF更具成本效益和實用性的提供者合作進行質押。去中心化協議如Lido已經為現有機構客戶提供了資產訪問,并在各種托管、質控和監管環境中提供統一體驗和機構級安全性。另一方面,新的趨勢是專門為機構需求設計的項目,例如Liquid Collective,他們構建了專為機構合規需求而設計的流動質押解決方案。流動質押具有優越的產品特點,允許機構保留ETH的貨幣屬性和大部分獎勵。機構必須與符合KYC/AML要求的提供者進行質押,以遵守法律義務。流動質押Token(LST)可以在DeFi中用作抵押品和流動性池的基礎資產,有助于避免取款排隊時間。流動質押Token的持有者能夠更加靈活地進行贖回,并在任何給定時間內調整質押比例。然而,為了實現這種靈活性,流動質押Token必須具備足夠的流動性。目前,Lido的stETH是唯一具備足夠鏈上和鏈下流動性的流動質押Token。

對于以太坊的質押層來說,中心化參與者不斷增加市場份額會帶來風險。中心化實體與分散化協議存在根本性的義務差異。分散化協議的目的是協調眾多參與者之間的活動,而企業則首要負責股東并回應法律和監管機構。過度監管可能損害以太坊的中立性和抗審查能力,阻礙其成為世界結算層的目標。如果中心化實體足夠大,它們將威脅以太坊的核心價值。

4、機構資金流入的規模可能相當大

一些人可能對即將到來的現貨以太坊交易平臺交易基金(ETF)的到來或影響表示懷疑,認為缺乏機構興趣。然而,在商品領域有一些有用的先例可以說明交易平臺交易產品(ETP)對新資產類別所帶來的興趣程度。作為金融工具,ETF和ETP在為機構和零售投資者提供標準化和民主化的訪問方面非常有效。當這些工具進入用于機構配置、養老基金或社會保障繳款的分銷渠道時,資金流入底層資產類別將顯著加速。現貨比特幣ETF所具有的好處同樣適用于現貨以太坊ETF。例如,約占美國財富80%的金融顧問和機構能夠參與其中,再加上監管機構和政府的一般認可,這賦予了ETF一種合法性的標志。我們可以預期,這種增加的合法性和認可將推動對以太坊的進一步需求,超出ETF的范疇。我們已經看到機構興趣的跡象。例如,Bitwise等中介機構聽到潛在的配置從1%上調至5%。Brian Armstrong表示,Coinbase在他們的第三季度財報中將機構客戶數量翻倍增加到100多個。

準確估計來自機構的資金流入量是困難的。然而,黃金的GLD ETF僅在第一年就吸引了31億美元的凈流入資金。購買黃金ETF之前要比購買比特幣或以太坊困難得多。你需要親自運輸和儲存黃金,驗證和鑒定其純度,并承擔與經銷商的高交易成本。黃金ETF改進了該資產的基本特性,并通過巨大的基金配置使數百萬個體投資者能夠享受其價值提案的民主化。

比特幣和以太坊是數字為先的資產,數十億美元可以在幾分鐘內傳輸。與黃金不同,這里并不存在實物黃金的準入壁壘。盡管ETF不一定會改善比特幣或以太坊的基本價值提案(它們可能威脅到它們),但ETF為兩類資產提供了類似的民主化和訪問程度。

事實上,全球絕大多數人可能永遠不會擁有任何實物加密貨幣,而是通過養老金配置、私人儲蓄或投資來獲得一定程度的金融風險敞口。發達世界的受監管金融渠道已經具有較高的滲透率和毛細血管狀性。ETF可以幫助將一個資產類別變得更加透明,使原本可能只是旁觀者的個人能夠輕松地在已經熟悉的框架中(例如銀行或經紀公司)進行新的敞口。

5、這意味著什么?

那么,對于以太坊的質押層來說,這一切意味著什么呢?機構的大規模、不受收益影響的資金流入很可能推動質押的總量高于基于經濟合理性或加密內生變量的概率目標所建議的水平。這些資金流入中的絕大部分可能會不成比例地流向ETF包裝內外的中心化服務提供商。質押權益在中心化實體內的更大集中將削弱以太坊的抗審查能力和可信的中立性,除非有一個可信且成功的平衡因素。

6、Lido作為一個有效的平衡力量

公眾討論主要集中在Lido,包括他們是否控制了過多的質押權益以及可能引入的攻擊路徑。以下是一些資源,概述了Lido治理對節點運營者的控制權、DAO如何處理治理風險,以及如何考慮擴大節點運營者和分散驗證者集合的問題。資源包括:Hasu的GOOSE提交和雙重治理提案、質押路由器和DVT模塊用于擴大節點運營者集合,以及Jon Charbs的PoG和Grandjean的論文用于分散驗證者集合。

對Lido的批評主要基于靜態觀點,未考慮質押市場的發展和實際情況。要全面評估質押市場,必須考慮未來的增長和市場力量,包括機構采用可能導致權益集中和質押市場存在贏者通吃。

Lido是目前保持以太坊質押層強大和去中心化的唯一可行選擇。它成功吸引了持幣人的新以太幣,并限制了單個節點運營者的增長。目前,Lido的治理非常有限,而且預計會進一步減少。

盡管以太坊底層協議設計為無治理或受限的分叉選擇治理,但引入一個或多個去中心化協議的中介層可以填補以太坊無法填補的空白。這將需要一定程度的治理來管理操作者集合,以實現去中心化。

Lido的治理將始終需要管理節點操作者集合的目標功能,以監測和維持去中心化。

來源:https://medium.com/collab-currency/a-look-into-etheruems-fut