作者:Margaux Nijkerk,?Sam Kessler / 來源:https://www.coindesk.com/consensus-magazine/2023/09/25/the-s

翻譯:火火/白話區塊鏈

以太坊轉向權益證明解決了一些問題,例如與 PoW 挖礦相關的電力消耗環境破壞。但 Margaux Nijkerk 和 Sam Kessler 表示,它引發了新的問題,包括對集中化、MEV 和審查制度的擔憂。

距離最大的智能合約區塊鏈以太坊將其舊的能源密集型工作量證明(PoW)模型(比特幣等區塊鏈所使用的)改為權益證明(PoS)已經一年多了。這種被稱為“合并”的轉變引入了“質押”,這是一種向區塊鏈添加和批準交易塊的新方法。

在PoW下,礦工將通過解決密碼難題來競爭添加區塊。現在,在 PoS 下,以太坊驗證者在網絡上質押 32 個以太幣,并且他們被隨機選擇來添加區塊。在這兩種模型下,如果礦工和驗證者的區塊被添加到區塊鏈中,他們就會獲得一些 ETH 獎勵。

通過質押,以太坊極大地減少了區塊鏈對環境的影響,但它仍然面臨著圍繞集中權力、審查制度和某些基礎設施中介機構的利用的一系列挑戰。以下是以太坊生態系統自合并以來去年學到的五個要點:

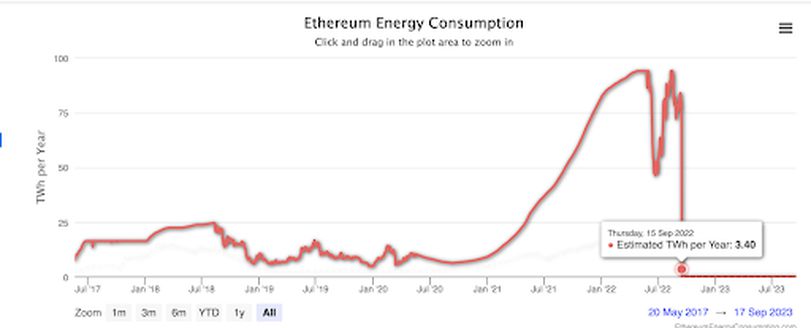

1、以太坊能源消耗下降99.9%

圖源:Dig1C0nomist

圖源:Dig1C0nomist

圖源:Dig1C0nomist

圖源:Dig1C0nomist

以太坊的合并徹底改革了網絡的共識機制——網絡運營商的“去中心化”社區用來保護網絡和處理交易的系統。舊模型“PoW”使用耗電的“挖礦”系統來運行,網絡運營商本質上是通過消耗計算能力來競爭處理區塊(并獲得獎勵)。

從加密貨幣挖礦到質押的轉變預計將大大減少以太坊的能源消耗——完全淘汰網絡之前用于生成區塊和保護用戶的能源密集型系統。

以太坊在合并前的能源足跡大約相當于一個小國家的大小,而其能源使用統計數據是早期 NFT 和 DeFi 批評者爭論的主要焦點。根據劍橋比特幣電力消耗指數,比特幣仍然使用PoW系統為其網絡供電,其消耗的能源量繼續與新加坡相同。

以太坊的新排放量大幅下降

合并一年后,以太坊的新排放量急劇下降。以太坊的新權益證明系統比舊的基于挖礦的系統消耗的能源減少了 99.9%。無論升級的其他成功或失敗,現在都很難將以太坊描繪成對環境有害。

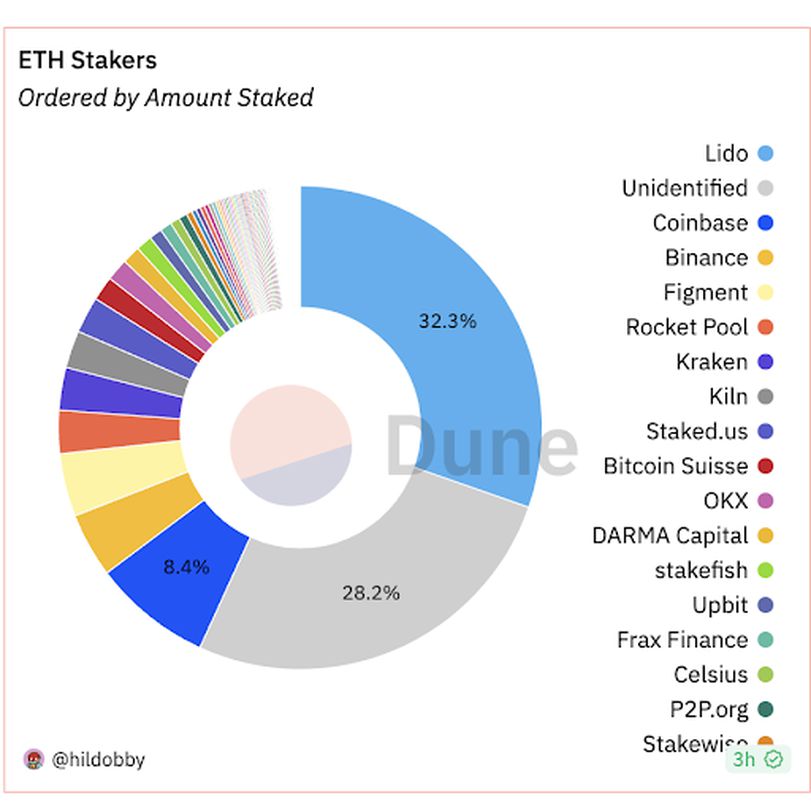

2、股權分配引發集中化問題

來源:Dune Analytics

來源:Dune Analytics

除了因其高能源成本而受到批評之外,以太坊的舊共識模式還因將權力集中到一小部分加密貨幣采礦集團手中而受到批評,這些集團擁有資金、專用硬件和專業知識來構建大規模的加密貨幣。采礦設施在合并之前,只有三個礦池主導了以太坊的大部分算力——衡量所有礦工集體計算能力的指標

當合并將以太坊轉變為 PoS 時,網絡放棄了挖礦,轉而支持質押。新系統消除了 PoW 的硬件要求和計算成本,部分原因是為更多人參與運營網絡打開大門。

然而,合并一年后,中心化仍然是以太坊面臨的最大挑戰之一。為了在以太坊上進行質押,驗證者需要在網絡中鎖定 32 ETH,即大約 50,000 美元——這些資金可以賺取穩定的利息,但如果驗證者犯錯或不誠實行為,這些資金可能會被撤銷。設置驗證器節點以在網絡上進行質押也可能是一項復雜的任務,這意味著如果設置不當可能會導致經濟處罰。

由于建立節點的費用和技術障礙,中介服務應運而生——來自 Coinbase 等公司和 Lido 等“去中心化”集體——允許用戶將他們的 ETH 集中在一起,為節點創建 32 個 ETH。這些中介實體承擔了大部分繁重的工作:他們從用戶那里拿走 ETH,代表他們進行質押,并從他們運營驗證器所獲得的獎勵中抽取一部分。

甚至在合并之前,一些反 PoS 倡導者就擔心質押可能會增加以太坊的中心化——這意味著這些中介機構中的一小部分(甚至是單個中介機構)可能會對將哪些區塊添加到網絡中獲得不成比例的控制。

這種情況似乎正在上演:目前,最大的質押提供商是最大的去中心化質押池 Lido。Lido 目前占質押 ETH 總份額的 32.3%,接近 33% 大關時引發了人們對中心化的擔憂,開發人員稱這一閾值可能會導致安全問題。

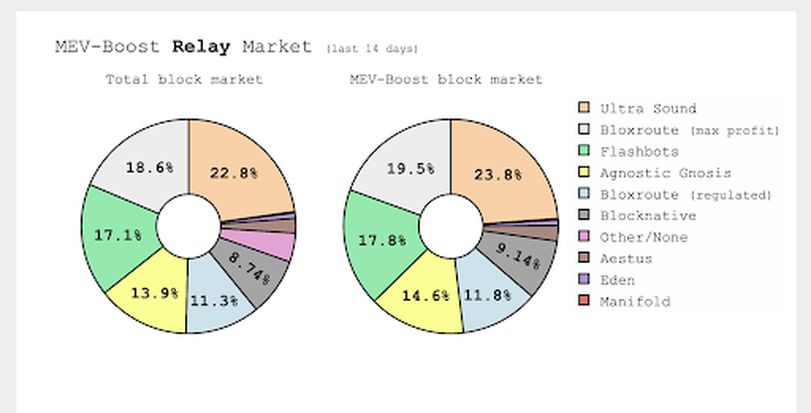

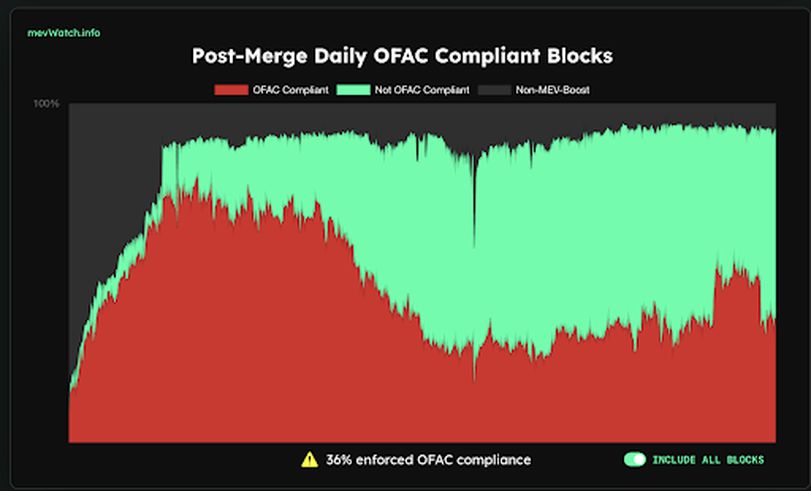

3、MEV 和審查制度

來源:mevboost.pics

來源:mevboost.pics

來源:mevwatch.info

來源:mevwatch.info

合并后,以太坊的驗證者通過一種稱為最大可提取價值(MEV)的做法成功地獲得了可觀的額外利潤。這有時被視為一種“隱形稅”,驗證者和構建者可以通過在將交易添加到網絡之前策略性地插入或重新排序交易來向用戶收取這些稅。

當 MEV 意外地成為網絡上集中化和審查制度的載體時,第三方介入并試圖解決這種做法的一些更有害的副作用。

Flashbots 是一家以太坊研發公司,發明了 MEV-boost,這是一款驗證器可以運行的軟件,以減少 MEV 的負面影響。然而,Flashbots 針對 MEV 問題的解決方案是一個有爭議的方案。雖然有些人認為 MEV 應該完全根除,但 Flashbots 引入了 MEV-Boost 以使這種做法無處不在。

目前,以太坊上大約 90% 的區塊都經過 MEV-Boost,它優化了交易組織成區塊的方式,以便為驗證者獲取最大利潤。

MEV-boost 的普及已經成為網絡爭論的焦點。如前所述,MEV 被一些人視為對用戶不公平的稅收。Flashbots 在以太坊 MEV 市場中的核心作用受到了批評:通過 Flashbots 軟件組裝的大多數區塊都是通過 Flashbots 本身“中繼”或傳遞給驗證器的。

這種集中化被一些人視為潛在的審查媒介:當美國財政部批準一些與Tornado Cash(混合器程序)相關的以太坊地址時,Flashbots 停止將這些交易添加到發送給驗證器的區塊中。這一舉動令以太坊建設者感到厭惡,他們認為 Flashbot 所占據的基礎設施層面應該是完全中立的——以免整個網絡變得更加類似于 Visa 等中心化支付處理器。

自合并初期以來,以太坊社區一直在努力通過配置 MEV-Boost 使用非 Flashbots 中繼來減少審查。目前,17.3% 的區塊依靠 Flashbots 的中繼來提取 MEV,審查率下降至 35%,與 2022 年 11 月 78% 的高點相比,這是一個巨大的逆轉。

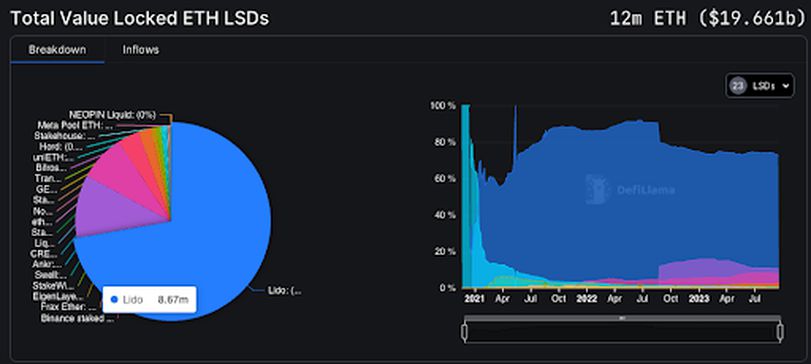

4、流動質押Token已經占領了 ETH 市場

來源:defillama

來源:defillama

合并之后,流動性質押在以太坊生態系統中興起。

任何人都可以通過質押過程獲得獎勵并參與以太坊的安全系統,其中涉及將 ETH Token鎖定在以太坊區塊鏈上的地址中,以換取穩定的利息流。但存在一個問題:一旦Token被質押,它們就無法在 DeFi 中購買、出售或使用(例如作為貸款抵押品)——這限制了質押對那些有興趣最大化投資收益的投資者的吸引力。

來自第三方的流動質押服務提供了傳統質押的替代方案。通過 Lido 等服務進行質押的用戶,而不是直接通過以太坊進行質押,可以獲得一種代表其質押資產的衍生 ETH Token:流動性質押Token,簡稱“LST”。

LST 就像普通質押的 ETH 一樣賺取利息,但它們可以像任何其他加密貨幣一樣買賣——這使得它們對于想要輕松參與 ETH 質押的 DeFi 交易者來說是一項極具吸引力的投資。作為額外的好處,LST 為用戶提供質押風險,而無需他們投入 32 ETH,這是質押自己所需的最低金額。

在 2023 年 4 月的Shapella 升級之前,質押者不可能提取質押的 ETH ,因此人們最初轉向流動性質押來賺取質押收益,而無需承擔鎖定Token未知時間的風險。一旦可以提取質押的 ETH——消除了質押的主要風險之一,但侵蝕了 LST 的附加值之一——一些人認為流動性質押市場可能會萎縮,轉而支持傳統質押。事實并非如此。

短期內宏觀經濟因素的影響可能比供應變化更大。

目前,流動性質押市場價值近 200 億美元,并且正在快速增長,這主要是由于 LST 在 DeFi 中無處不在,以及與傳統質押相比,LST 更容易獲得。Lido的TokenstETH在LST市場中占有最大份額,約占LST總份額的72.24%。

5、ETH 凈供應量下降

來源:Ultra Sound Money

來源:Ultra Sound Money

來源:Ultra Sound Money

合并更新對以太幣的Token經濟學進行了一些調整,尤其是支撐區塊鏈原生Token的規則。

最值得一提的是,這個升級使得以太坊第一次實現“縮水”功能,意思是它的總供應量現在開始下降而不是繼續增長。目前流通在外的以太幣比一年前少了0.24%。供應量下降部分歸因于去年提出的EIP-1559網絡升級,該升級在每筆交易中開始“燃燒”一定數量的幣,但直到完美合成后進一步減少新發行速度,以太幣才真正實現“縮水”。

以前以太坊年進年出,總量不斷膨脹,一些投資者擔心自己手上的份額會因此貶值。有人希望通過“縮水”,可以提升以太幣的價值。但目前還很難下定論,因為完美合成后幾個月以太幣的價格基本平穩,近期影響力可能大于供應變化的宏觀環境成為主導因素。大家還需要持續關注后續動向。