作者: Glassnode, Alice Kohn / 來源:https://insights.glassnode.com/the-week-onchain-week-36-2023

翻譯:火火/白話區塊鏈

數字資產市場再次出現波動,ETH 和許多Token的表現出現大幅下跌。衍生品市場表明流動性繼續沿著風險曲線上升。我們深入研究了流動性池如何提供市場信息,成為參考指標。

TLDR:

1)最近幾周,事件驅動的波動性重新進入數字資產市場,資本外流總量的指標標志著該市場明顯波動。

2)衍生品市場顯示出流動性將持續外流,尤其是在 ETH 期貨上,這表明資本繼續沿著風險曲線向相對安全的方向移動。

3)我們深入探討了 Uniswap 流動性池與期權市場的許多相似之處,流動性提供者表達了對波動性和價格水平的看法。

一、數字資產市場蘇醒

最近幾周,數字資產市場已經從歷史上輕微波動的時期中驚醒。這主要是由兩個關鍵事件推動的:

1)2021年8月17日的閃崩事件中,比特幣(BTC)和以太坊(ETH)分別下跌了11%和13%。

2)8 月 29 日,Greyscale 獲得美國證券交易委員會 (SEC) 案件勝利的消息傳出,推動價格短暫走高,但在接下來的三天里,所有上漲的漲幅都消失了。

BTC 和 ETH 的現貨價格目前都在 8 月低點附近徘徊。

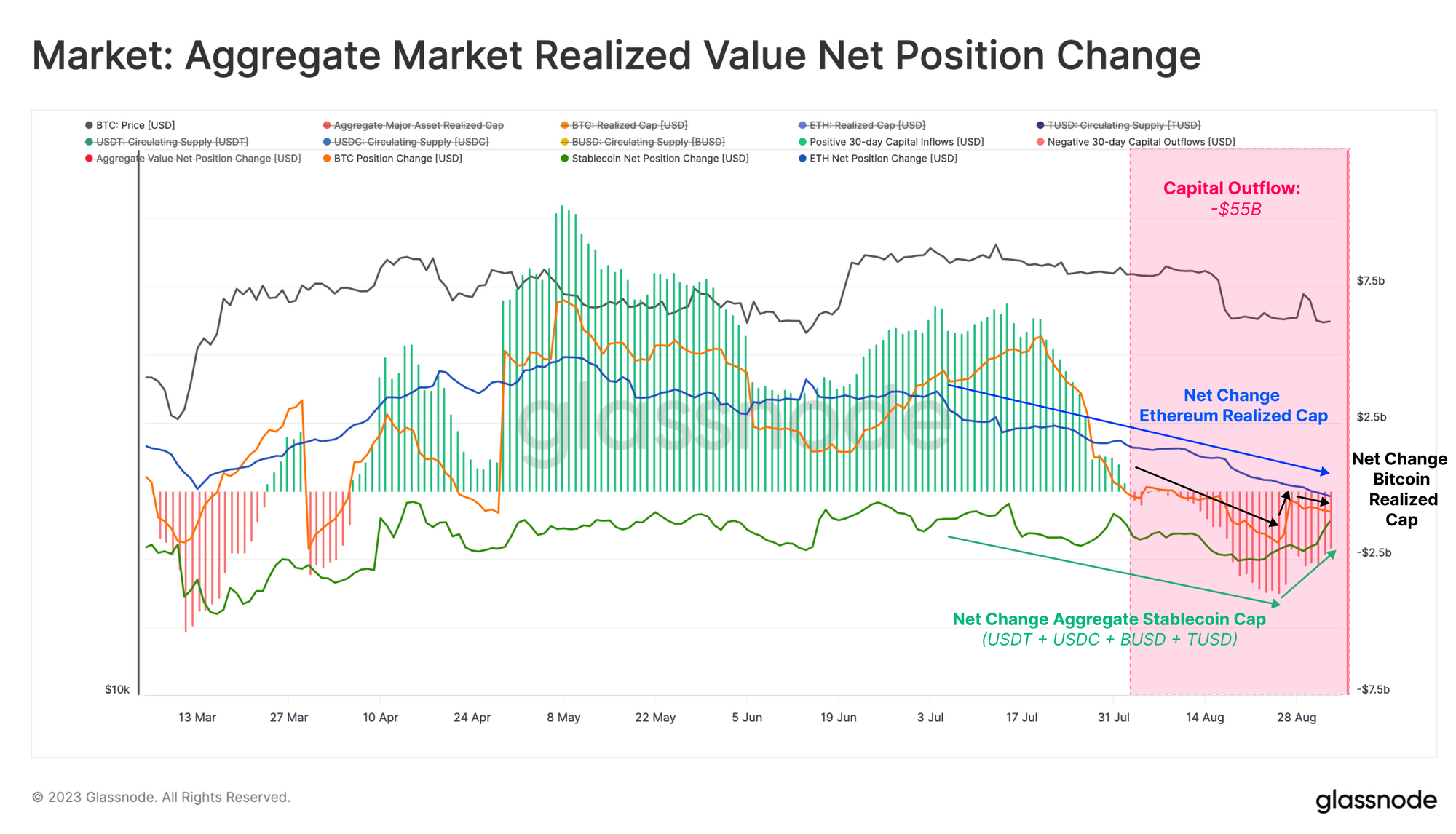

用于跟蹤資本流入該行業的關鍵指標是"綜合實現價值"指標。該工具結合了以下內容:

1)兩大主要加密貨幣比特幣(BTC)和以太坊(ETH)的實現市值。

2)領先的五種穩定幣USDT、USDC、BUSD、DAI和TUSD的供應量

由此可見,市場在8月初就已進入資本外流狀態,遠早于這兩件重大事件。截至 8 月份,大約 550億 美元的資金已經離開數字資產領域。

這一趨勢是由比特幣、以太坊和穩定幣這三種資產的資本外流推動的。

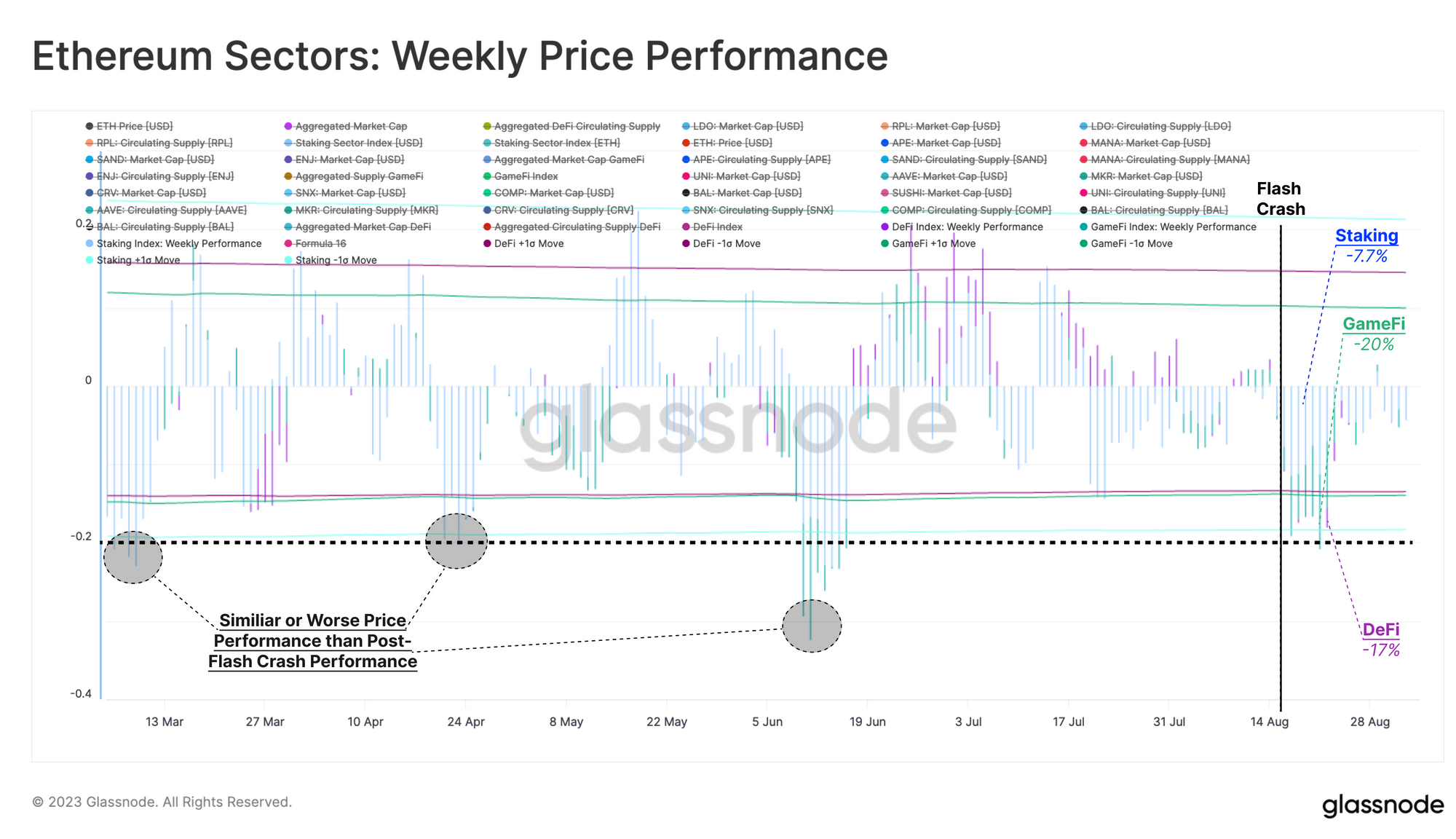

在以太坊生態系統中,DeFi、GameFi 和 Stake 領域的指數反應不一。每個指數都是根據該行業“藍籌”Token的平均供應加權價格構建的。

我們可以看到,與主要Token相比,DeFi 和 GameFi Token的表現相對較差(-17%)和(-20%),而 Liquid Stake Token的表現則稍好一些(-7.7%)。然而,總體而言,價格下行走勢與 3 月、4 月和 6 月的低迷情況相似或程度較輕。

二、衍生品市場的風險偏好下降

2021-23 年周期的關鍵發展之一是衍生品市場的成熟,尤其是 BTC 和 ETH。衍生品市場對這些資產的定價方式與有關市場情緒息息相關。

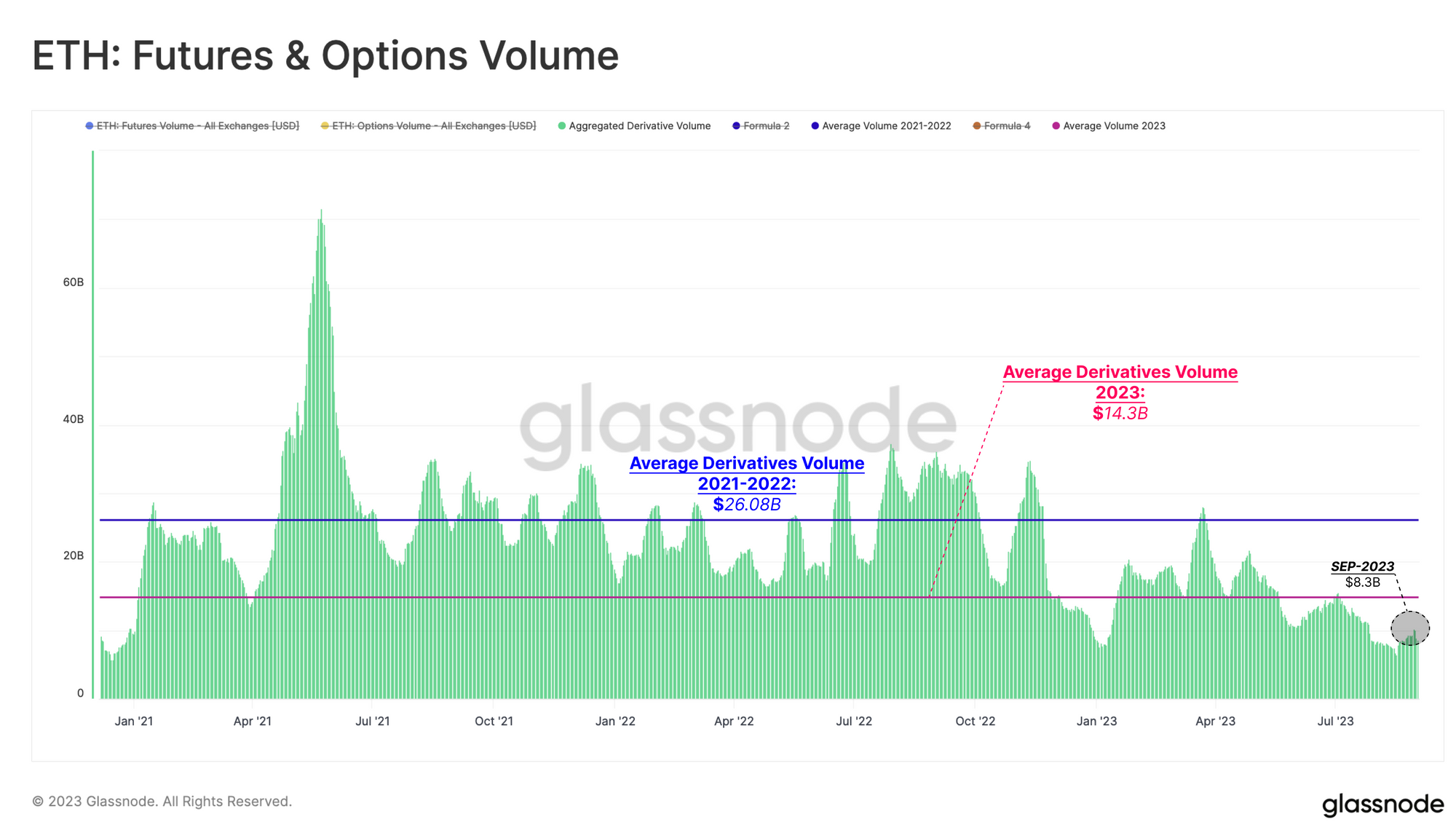

2023 年以太坊期貨和期權市場的總體活動明顯低于 2021 年和 2022 年的水平。兩個市場的平均每日交易量已降至僅 143億美元/天,約為過去兩年平均交易量的一半。本周,成交量甚至更低,為每天 83億 美元,表明流動性還在持續從該領域流失。

這一趨勢也反映在衍生品的未平倉合約中。FTX 崩潰后市場觸底,未平倉合約在 2023 年初開始攀升。對于期權而言,未平倉合約在 3 月份銀行業危機期間達到頂峰,當時 USDC 經歷了從 1 美元脫鉤的過程,以太坊期貨未平倉合約在上海升級前后達到頂峰,表明這是該資產的最后一次重大投機事件。

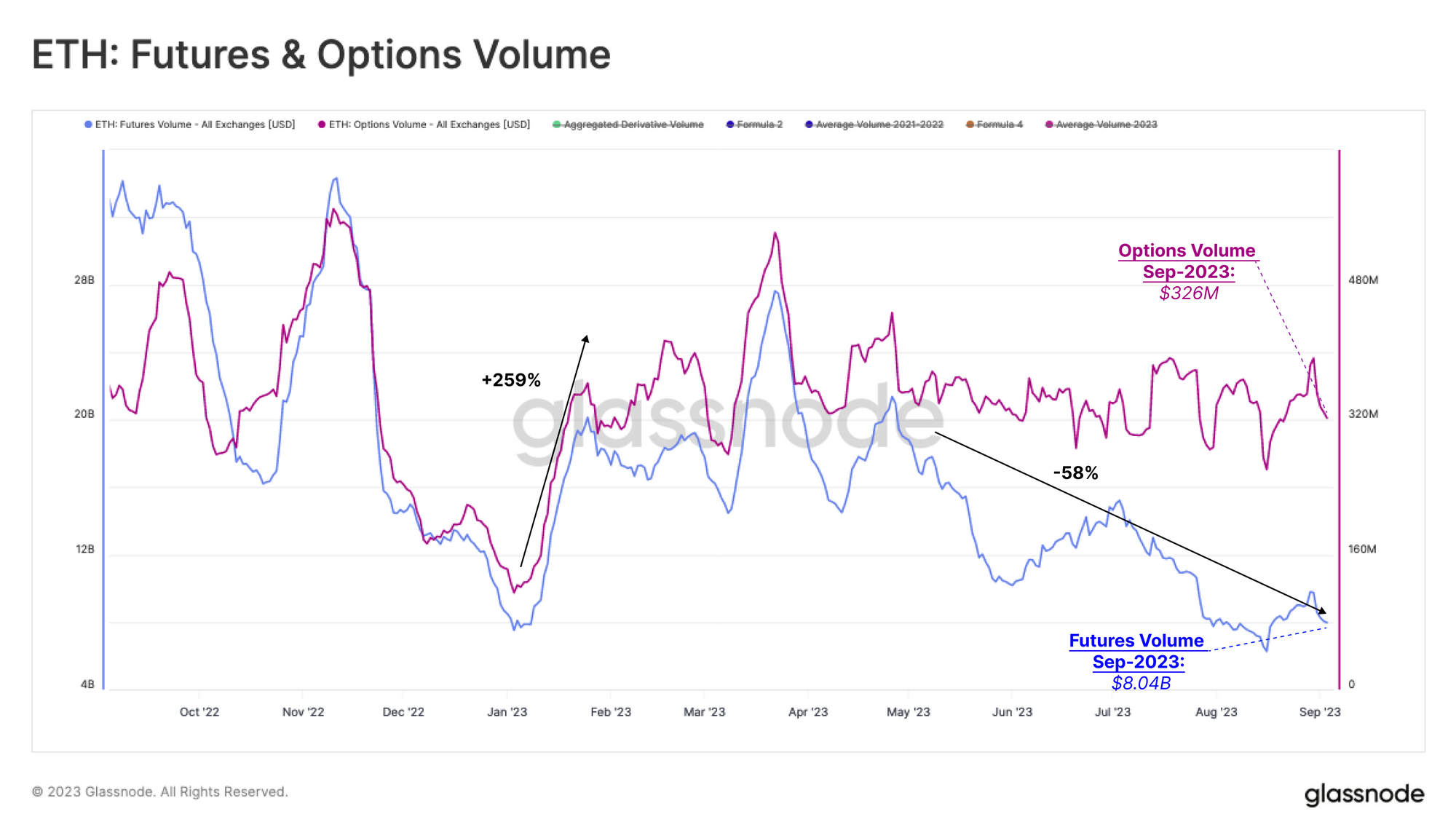

自那時以來,兩個市場上活躍合約的合約面值(notional value)一直相當穩定。與我們對 BTC 市場的觀察類似,ETH 期權市場現在的規模 ($53億) 與期貨市場 ($42億) 類似,而且實際上目前的規模更大。

自今年年初以來,以太坊期權市場顯著上漲,交易量增長了 256%,日交易量達到 3.26 億美元/天。與此同時,今年期貨交易量穩步下降,從 1 月初的 $20B/天下降到今天的 $80億/天。唯一值得注意的例外是在上海升級期間短暫上漲至 $30B/天左右。

鑒于 8 月份兩個市場的交易量都沒有發生重大變化,這表明交易者正在繼續將流動性轉移到風險曲線的更高位置。

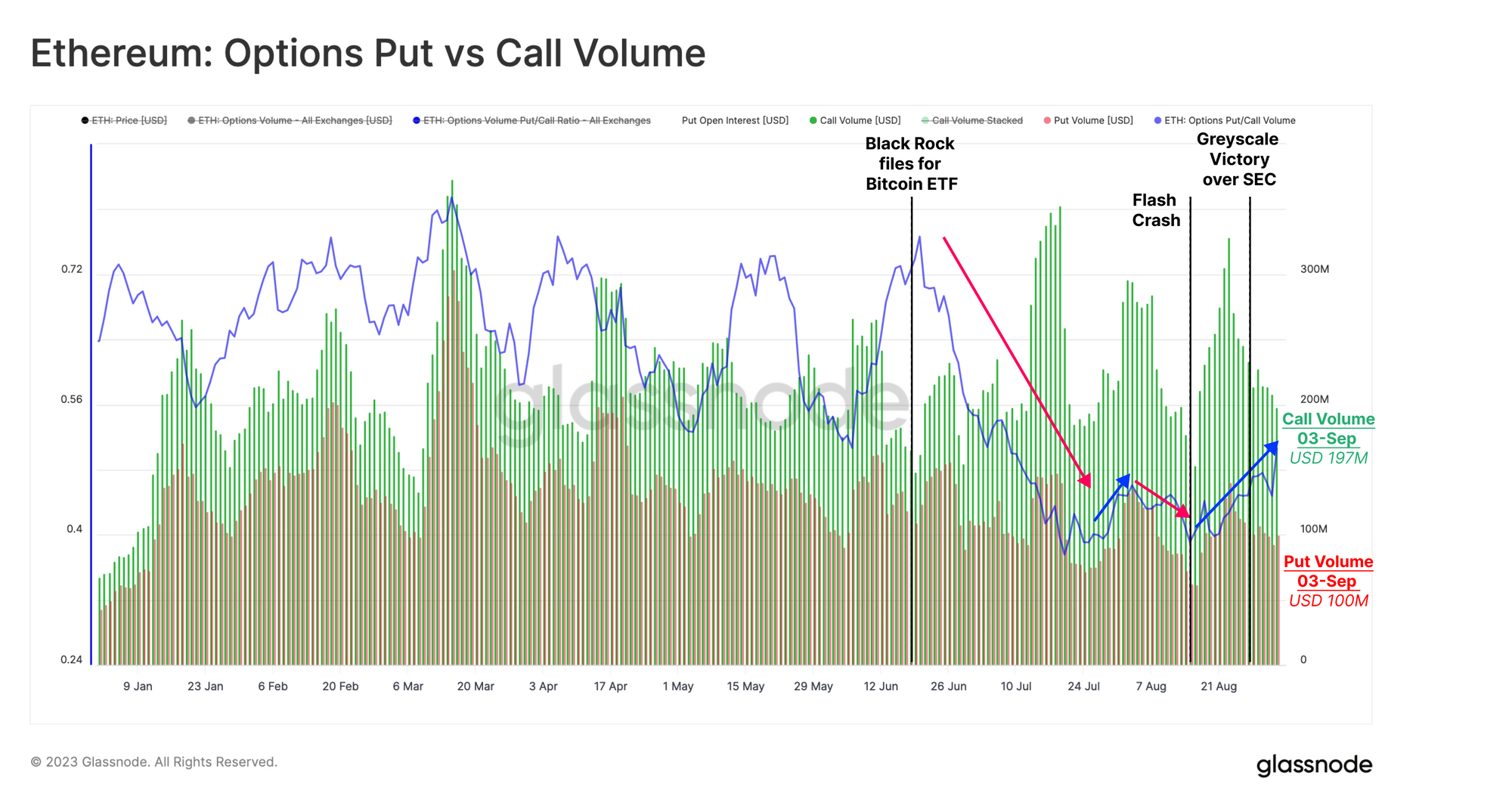

從 Pull/Call 比率來看,我們可以看到對重大新聞事件的高度響應。例如,在貝萊德申請比特幣 ETF 后,情緒變得更加看漲,推動拉/看漲比率從 0.72 降至 0.40。

然而,隨著 8 月 17 日的拋售,這種情況發生了變化,拉取/看漲期權比率升至 0.50,看漲期權交易量從 3.2 億美元/天大幅下降至 1.4 億美元/天。

三、流動性池是期權市場嗎?

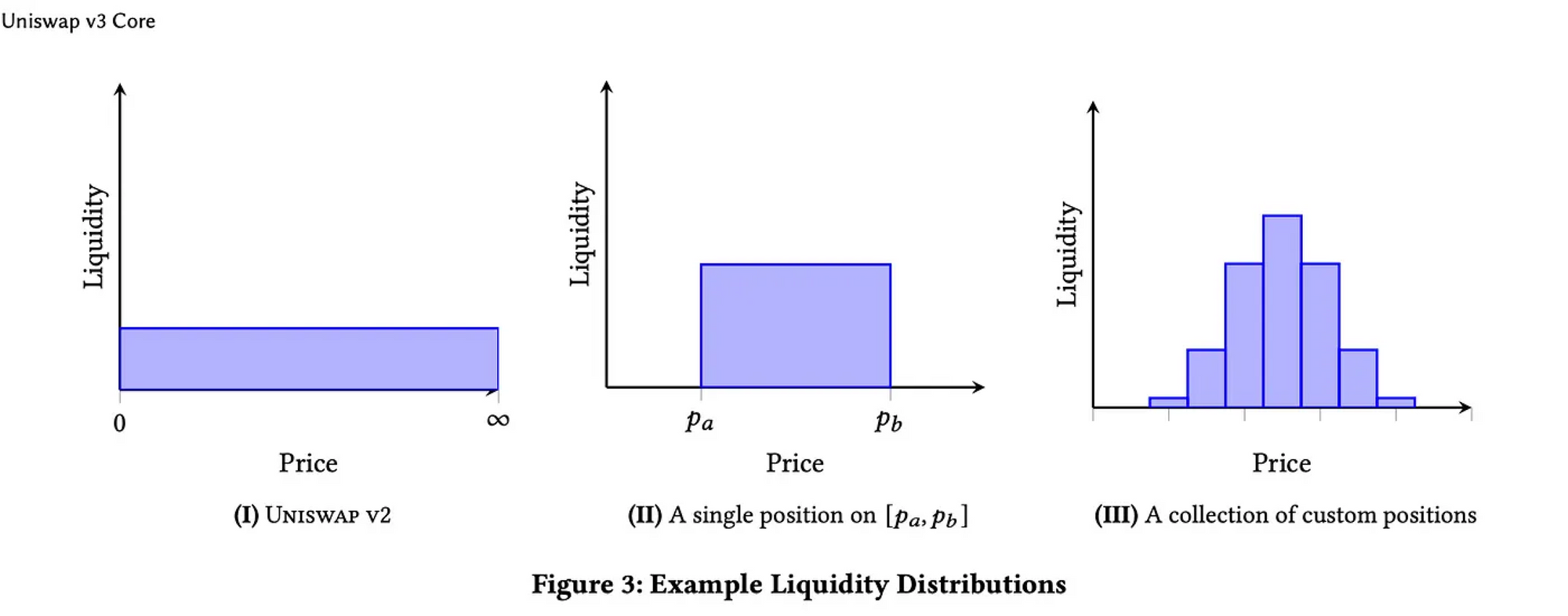

為了支持我們上述的分析,我們現在來看看 Uniswap ETH/USDC 池等自動做市商的活動。自從 Uniswap V3 引入集中流動性以來,一篇流傳甚廣的論文Uniswap 流動性頭寸可以按照與看跌期權和看漲期權定價類似的方式來考慮。雖然我們不認為期權概念能夠完全描述這些動態,但肯定有許多相似之處值得進一步探索。

我們的分析將集中在USDC/ETH 0.05%池上,這是最活躍的Uniswap池,因此可以預期提供最高的信號。該池的7天交易量為15.1億美元,總鎖定價值(TVL)為2.6億美元。

Uniswap V3 具有流動性集中的獨特特點。流動性提供者(LP)可以選擇其提供的流動性集中的價格范圍。只有當市場在這個范圍內交易(類似于執行價格)時才會賺取費用,并且范圍越窄,相對費用收入就越大。這不僅可以為 DEX 交易者帶來更好的用戶體驗(因為點差往往更小),還可以提高有限合伙人的資本效率。

這樣,可以說,有限合伙人的資本定位必須考慮波動性預期(上限和下限之間的價差)和預期價格范圍(高于和低于執行水平)。本文的論點是,假設有限合伙人正在積極管理其頭寸,我們也許能夠從期權市場數據中得出類似的見解。

我們首先觀察一下USDC/ETH 0.05%池的整體活動情況。出于多種原因,我們不打算使用TVL(總鎖定價值)指標來衡量池或相關Token對的活動水平。相反,我們將使用以下兩個指標來表示活動水平:

1)每日新建倉位數,表示由流動性提供者(LPs)開啟的流動性倉位數量。

2)每日銷毀倉位數,表示由流動性提供者關閉的流動性倉位數量。

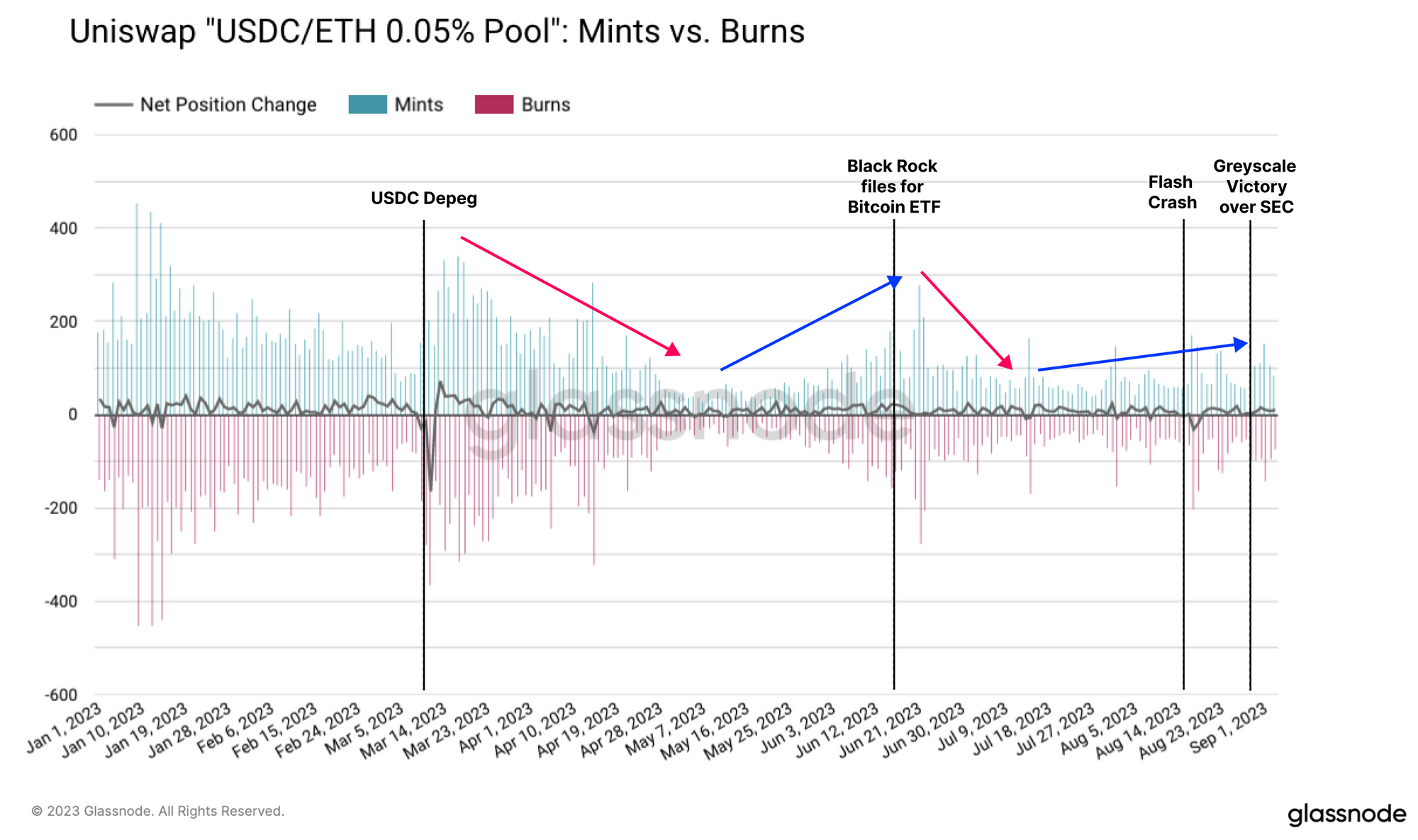

按照這些度量標準,我們可以看到在三月銀行危機之后以及四月的上海升級之后,活動水平有所下降,并一直保持相對較低,直到六月初。然后,我們在BlackRock ETF宣布和8月17日的拋售期間看到了新建倉位和銷毀倉位數量的激增。

下面的圖表還顯示了LP倉位數量的凈變化,這是衡量倉位開啟和關閉之間平衡的指標。我們需要注意的是,這一指標受市場趨勢的影響較小,但更受離散事件的影響,這表明短期波動是主要的動因。

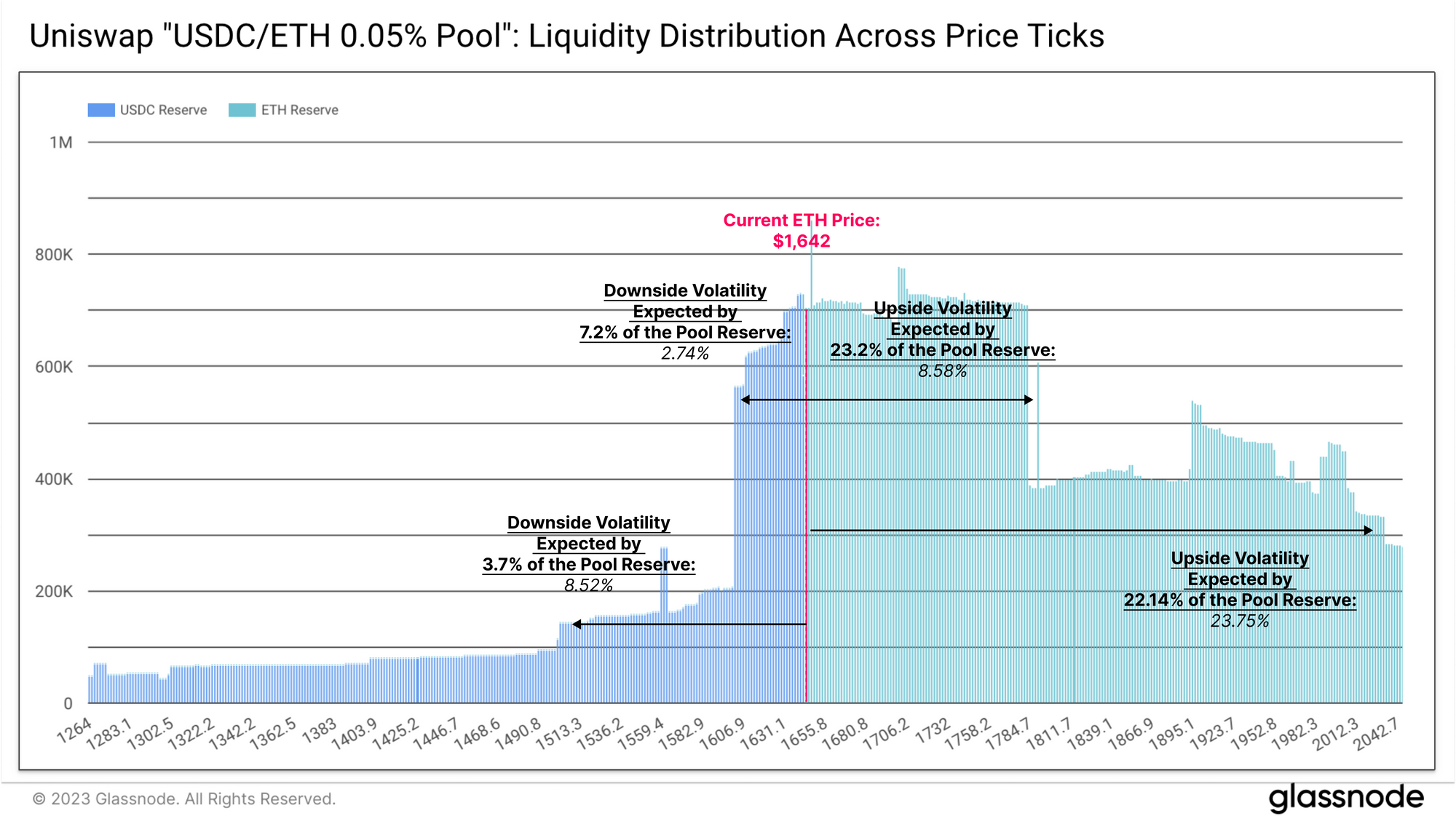

在檢查 Uniswap 池中不同價格范圍的流動性分布時,我們可以看到 LP 目前提供的大部分流動性高于當前價格。

最集中的流動性(約占資本的 30.4%)位于 11% 的價格范圍內,預計下跌幅度為 -2.7%,上漲幅度為 +8.6%。第二層流動性的下行緩沖為-8.5%,上行緩沖為+23.7%。可以說,Uniswap LP 表達了對 ETH 總體樂觀和市場上漲的預期。

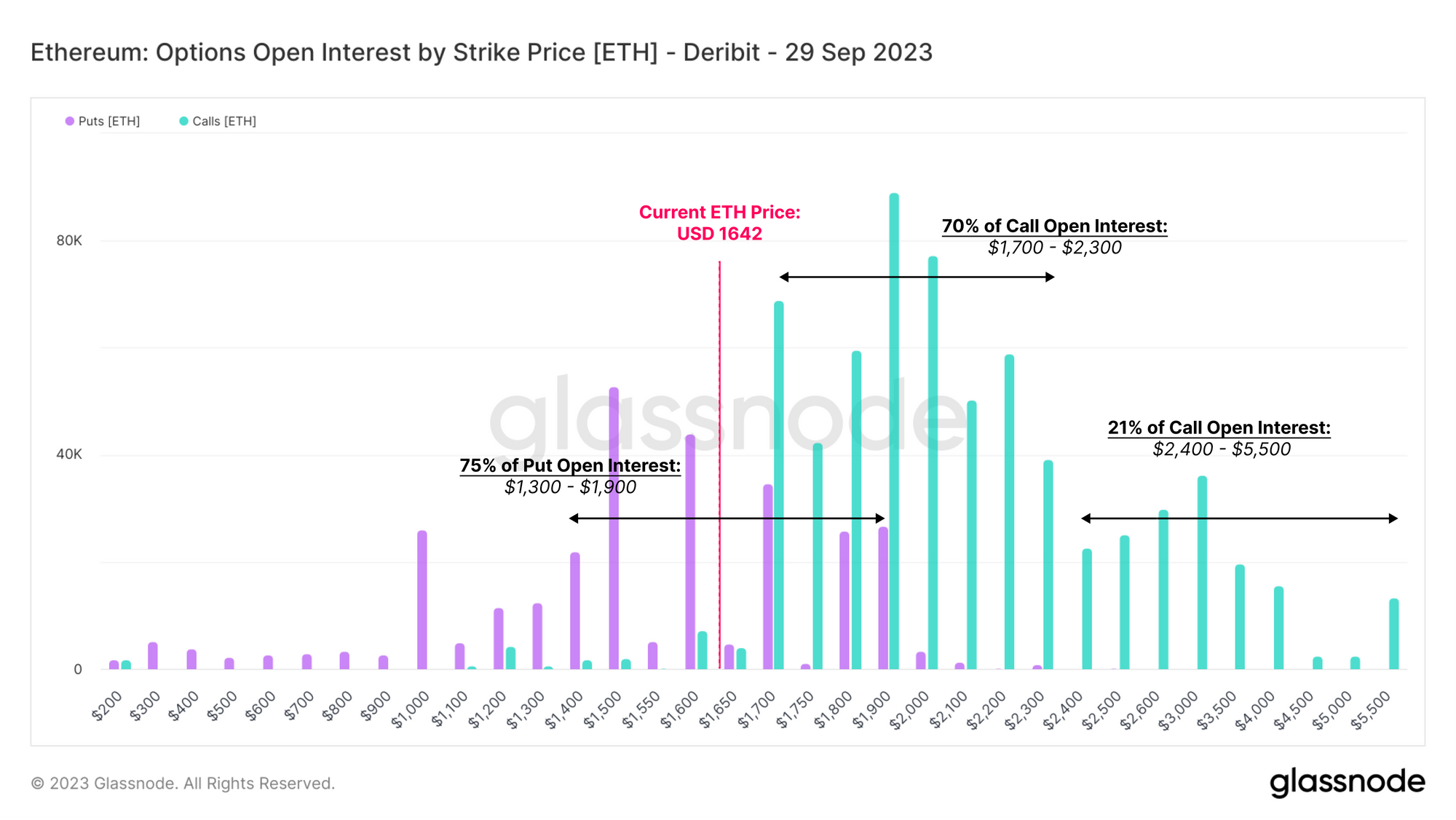

如果我們將其與 9 月底到期合約的期權執行價格進行比較,我們可以看到類似的積極前景。70% 的看漲期權的執行價格在 1700 美元到 2300 美元之間,而 75% 的看跌期權的執行價格在 1300 美元到 1900 美元之間。這些價格水平在很大程度上與 Uniswap 流動性池的流動性分布一致。

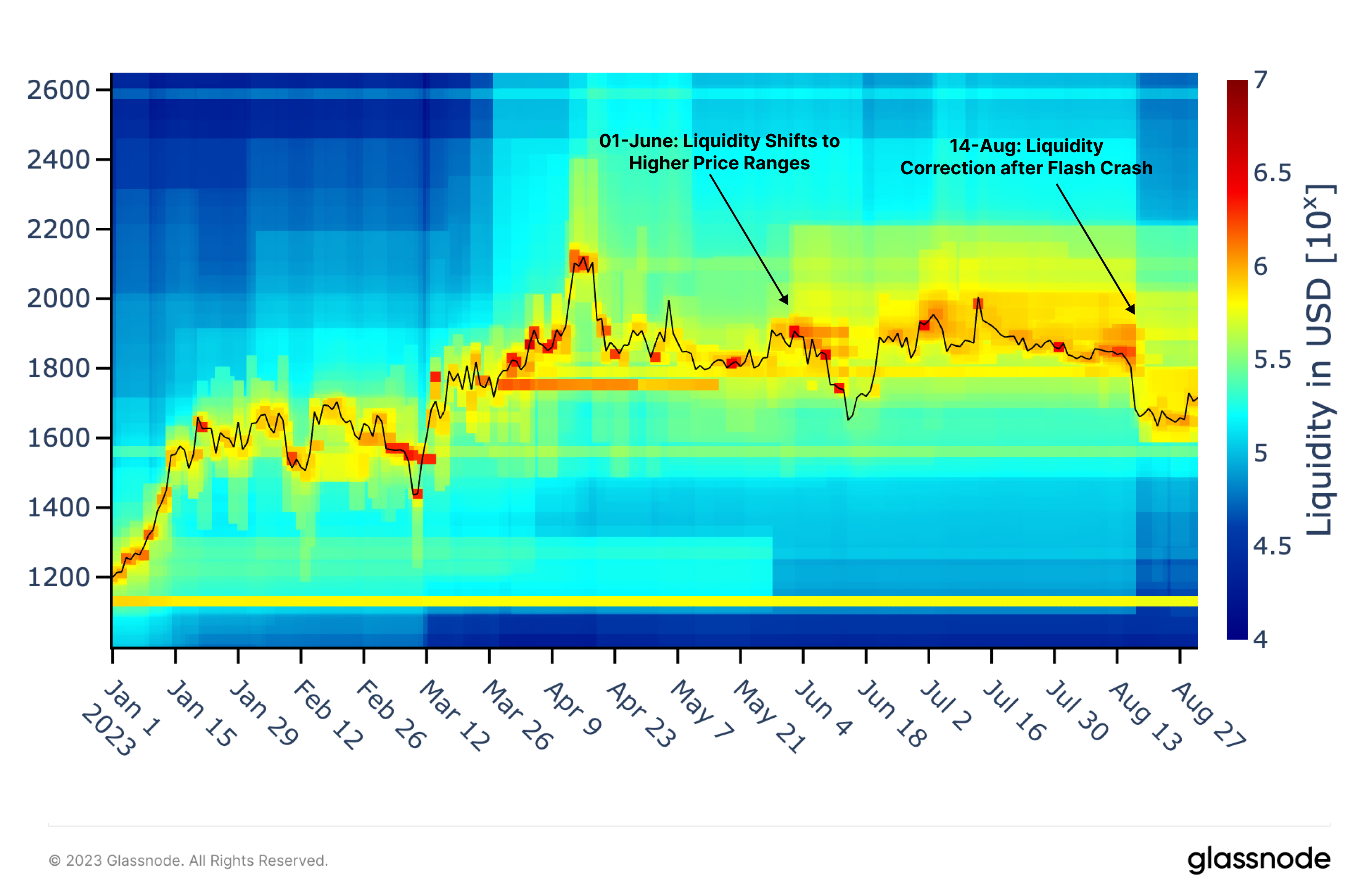

回顧一下USDC/ETH Uniswap池,我們可以分析隨著時間的推移,流動性集中程度是如何調整的。下面的圖顯示了流動性的密度,以逐漸變冷到變熱的顏色表示。

隨著自動化的流動性提供者策略和執行的擴展,流動性提供者在高波動性時期很成功地安排了與現貨價格非常接近的流動性。在6月1日,大量流動性擴展到了當時的價格之上(由更深的黃色區域表示)。這可以解釋為市場制造商預期在這個區域內能夠獲得更高的費用收入。這種流動性一直保持到8月的閃崩事件,那時流動性集中度開始逐漸低于1800美元。這張圖表提供了一個令人印象深刻的視角,展示了流動性提供者相對于市場事件和波動的響應程度。

值得注意的是,高度集中的流動性(用紅色區域表示)與強勁的價格波動以及時常發生的趨勢反轉相吻合。通過觀察,確實表明Uniswap流動性池可能確實是衡量市場情緒和倉位的有價值信息來源。

四、總結

最初圍繞灰度戰勝SEC的樂觀情緒是短暫的,以太坊的價值在幾天之內就回落至 8 月份的低點。現貨市場資金持續外流,衍生品市場流動性持續下降。總體而言,投資者似乎對重返市場猶豫不決,更愿意將資金轉移到風險曲線的較高位置。

我們對 Uniswap 流動性池進行了研究,試圖確定是否可以獲得與期權市場類似的定價信息。我們的分析表明,流動性資本對市場事件的反應非常靈敏,并且可以從有限合伙人的波動性和價格預期中找到走向。