作者:Yuuki,LD Capital / 來源:medium

LSD 賽道經過反復炒作,市場對該賽道已經具備了較高的了解程度與相應的關注。LSD 賽道未來發展的確定性毋庸置疑但主流標的面臨較弱的邊際變化,高確定性使得市場幾乎不存在有效的預期差提供高賠率的交易機會。此時由于底層 LST 這一生息資產規模的不斷擴大,在此資產上構建出的 LSDFi 新協議將成為整個 LSD 大賽道的α。

本文主要介紹的 LSDFi 協議集中在兩類,第一類是以 LST 為抵押品 CDP 鑄造美元穩定幣的協議,第二類是以 LST 為抵押品 CDP 鑄造 WrapETH 的協議。

關注聚焦這兩類產品的原因在于:

-

隨著 ETH 質押率不斷上升,ETH 的規模不斷減少,LST 的規模不斷擴大;

-

基于提高資金使用效率這一點,以 LST 為抵押品的借貸協議的市場需求必然不斷擴大,尤其是當市場回暖,資金的風險偏好提高之時。

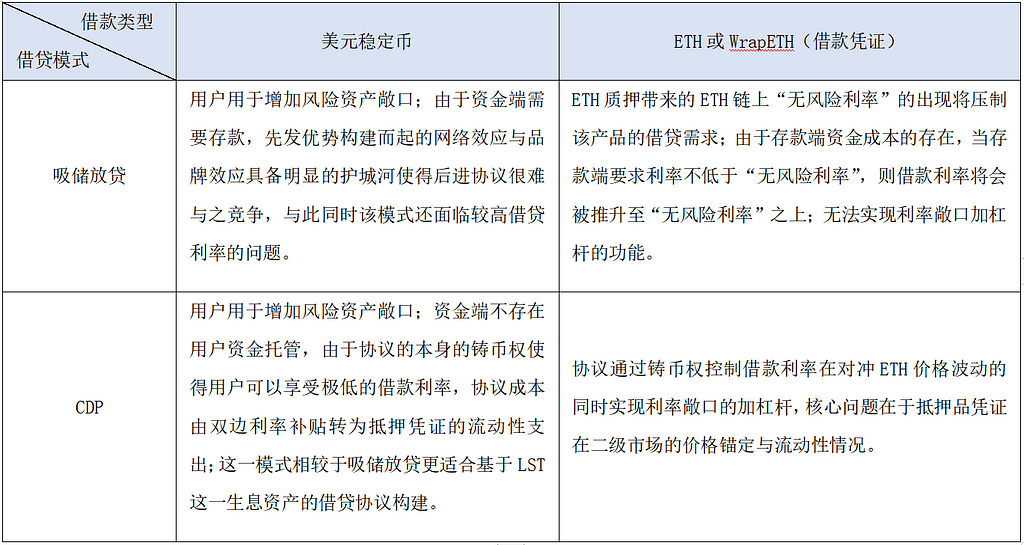

借貸協議通常分為兩種:

-

一種是吸儲放貸的模式(譬如 AAVE 與 Compound),但該模式在資金端需要用戶存款,先發優勢構建而起的網絡效應與品牌效應具備明顯的護城河使得后進協議很難與之競爭,與此同時該模式還面臨高借貸利率的問題。

-

另一種是 CDP 鑄幣的模式(譬如 Dai),這種模式在資金端不存在用戶資金托管,由于協議的本身的鑄幣權使得用戶可以享受極低的借款利率,協議成本由雙邊利率補貼轉為抵押憑證的流動性支出;這一模式相較于吸儲放貸更適合基于 LST 這一生息資產的借貸協議構建,尤其是基于利率敞口的加杠桿。

來源:LD Capital

下述 LSDFi 均為早期項目,多數標的的產品規劃、功能實現和經濟模型需要持續跟蹤。

第一類:以 LST 為抵押品的 CDP 美元穩定幣協議

1、Prisma Finance:Curve 生態支持,Liquity Fork

產品介紹:

Prisma Finance 的主要功能是以 LST 資產為抵押品,超額抵押鑄造美元穩定幣 acUSD,上線首批支持 wstETH、cbETH、rETH、sfrxETH 與 WBETH 作為抵押品。目前獲得 Curve 創始人、Convex 創始人、FRAX Finance、Coingecko、OKX Ventures 等一眾 Defi OG 的支持;據 FRAX [FIP-227]提案,FRAX Finance 向 Prisma Finance 以 3000 萬美元的估值投資了 10 萬美元,代幣分配將在 12 個月內線性解鎖。

特點:

與大多數超額抵押穩定幣協議相同,Prisma Finance 的解決的核心需求是資金效率的提升,用戶可以在保留 LST 的價格波動與收益率敞口的同時通過 CDP 的方式鑄造穩定幣實現加杠桿。在這一環節中 acUSD 的流動性至關重要,這是 CDP 協議的主要協議成本所在,也是 Prisma Finance 最大的優勢所在。

經濟模型:

在代幣經濟模型方面,Prisma Finance 引入 ve 模型,veToken 將獲得協議的治理權決定代幣排放在不同借貸池中的分配、協議費率、池參數與 LP 挖礦收益率,旨在吸引 LSD 協議(資產發行方)與 LP 鎖定協議代幣,形成利益綁定的同時減少二級市場拋壓。

2、Raft:用戶友好、抗審查、實名團隊、背靠 Balancer 生態構建流動性

產品介紹:

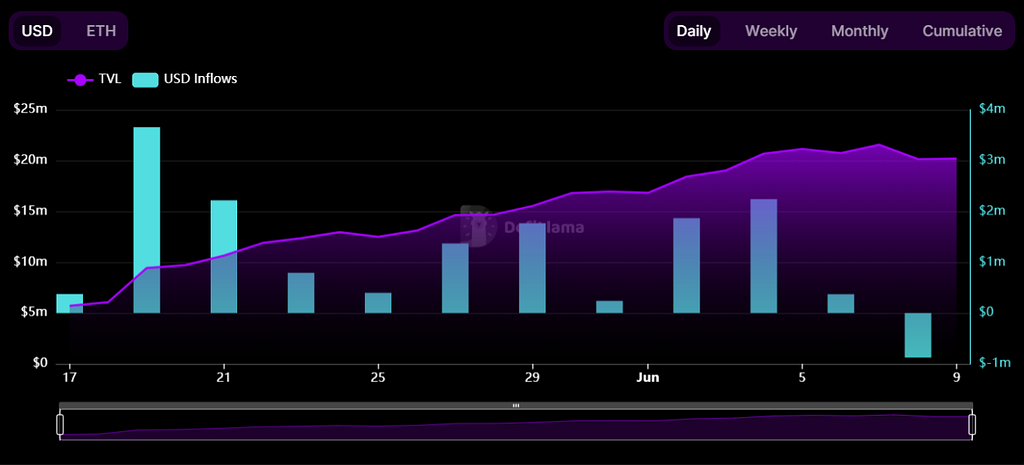

Raft 是一個不可變的、去中心化的借貸協議,允許用戶以 LST(目前支持 stETH)為抵押品借出美元穩定幣 R;其通過不可變的智能合約與去中心化的前端來保持協議的抗審查性。Raft 由 TempusFinance 孵化,Co-founder 曾就職于 ETH 基金會,團隊成員還曾開發 Nostrafinance(StarkNet 上第一個借貸產品)。Raft 獲得 Lemniscap、Wintermute、GSR 等機構支持,目前主要的產品功能均已實現,上線 3 天 TVL 達 3000 萬美元(無代幣激勵)。

來源:https://www.raft.fi/,LD Capital

特點:

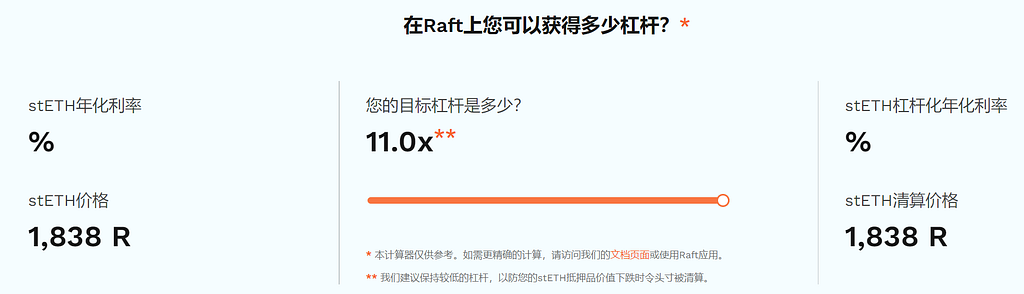

產品特點在于閃兌與一步杠桿功能:閃兌的原理與 AAVE 的閃電貸類似,不同之處在于 R 來源于協議鑄幣;而在閃兌功能的基礎上就可以開發出一步杠桿功能,即將用戶存入 stETH→閃兌 R→用 R 兌換 stETH→存入額外的 stETH→生成 R→還清 R 閃兌債務幾步集合在一筆交易中完成,提升用戶體驗的同時大大節約交易 Gas;用戶最高可獲得 11 倍杠桿。

來源:https://www.raft.fi/,LD Capital

經濟模型:未公布

3、Gravita Protocol:Liquity Fork、LST 為抵押品的 CDP 穩定幣協議

產品介紹:

Gravita Protocol 是第一個采用 Liquity 分叉支持 LST 資產的穩定幣協議,在沒有代幣激勵的情況下上線一個月實現了 2000 萬美元的 TVL,支持 WETH、stETH、rETH 于 bLUSD 作為抵押品,其穩定幣 GRAI 在 Curve、Bunni 與 UniV3 中具有良好的流動性深度。

特點:

相較于 Liquity,Gravita 除了支持 LST 資產之外還具備更低的借款利率;用戶在 Gravita 中借款需要先付 0.5% 的一次性借款費用,如果在 6 個月內還款,Gravita 會按照借款期限退還借款費用,用戶最少會被收取 1 周的借款費用。

來源:Defillama,LD Capital

經濟模型:未公布

4、PSY:0 借款費率、Arbitrum 生態、ve(3,3)、Liquity Fork

產品介紹:

PSY 支持多種 LST 及其 LP 代幣為抵押品鑄造美元穩定幣(SLSD),產品結構與 Liquity 相同,未來將會在 Arbitrum 鏈上啟動。

特點:

PSY 將會提供 0 利率借款以及引入 ve(3,3) 的代幣模型,具體細節需要持續跟蹤。

第二類:以 LST 為抵押品的 CDP WrapETH 協議

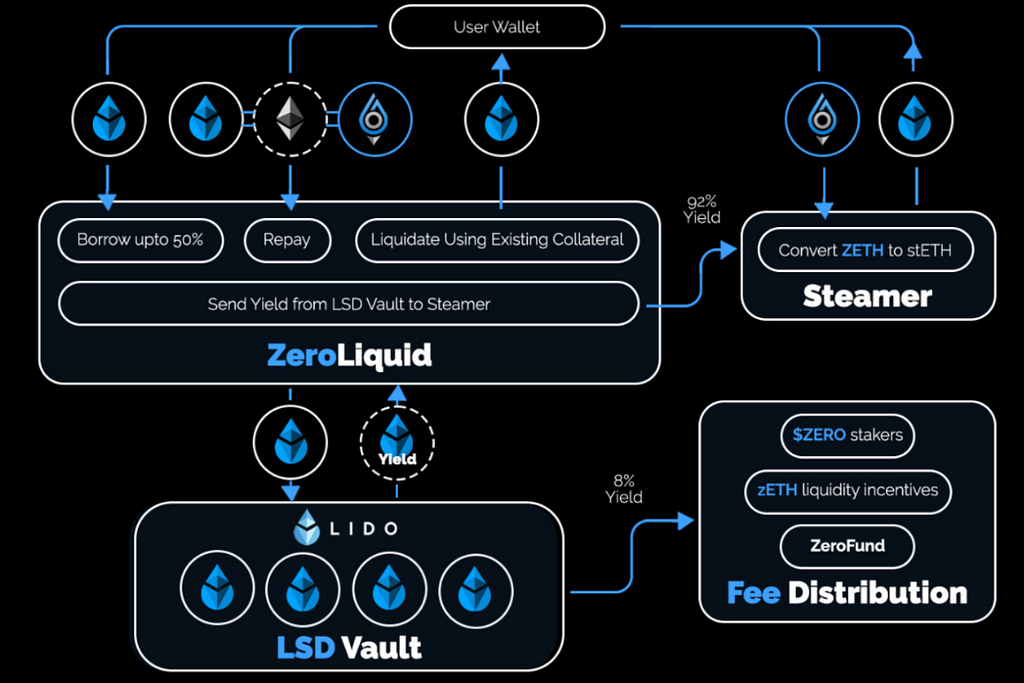

5、ZeroLiquid:0 借款費率,無清算、利息自動償還債務

產品介紹:

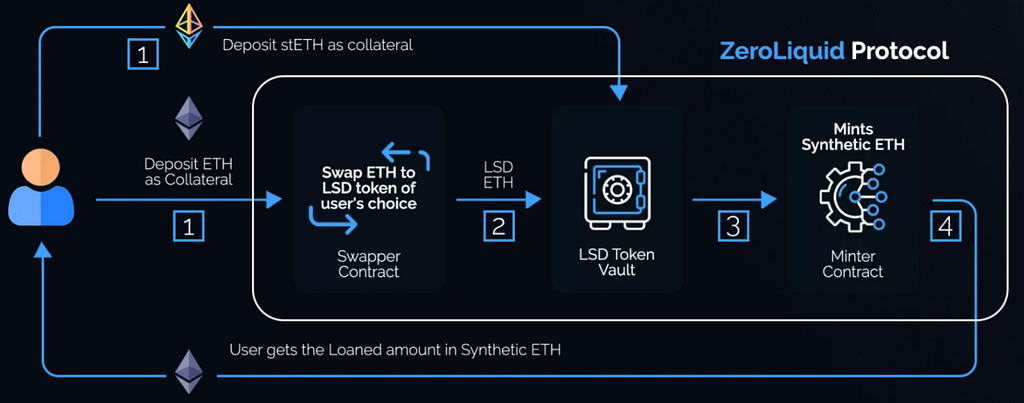

ZeroLiquid 目前處于測試網階段,允許用戶抵押 LST 鑄造 ZETH(當用戶存入 ETH 時,ZeroLiquid 會將其轉換為 LST,初始 LTV50%),ZETH 是價格錨定 ETH 的借款憑證,由于其具備與 ETH 同向的價格波動,故在不考慮底層 LST 資產來自 LSD 協議的風險(黑客攻擊、大量的資金罰沒等)之外,ZeroLiquid 可以做到無清算,對沖價格波動風險,做多 ETH 質押的利率敞口。ZeroLiquid 初始擬收取 LST 收益率的 8% 作為協議收入,后續比例可以通過治理調整。

來源:zeroliquid.gitbook.io,LD Capital

ZeroLiquid 目前的問題在于低 LTV、較高協議抽水與 ZETH 如何錨定;其中 LTV 與協議抽水可以通過治理調整,目前最主要的問題集中于 ZETH 如果實現錨定。在 ZeroLiquid 的經濟模型中流動性激勵成本占代幣總量的 20%(較低),這就要求其具備良好的贖回機制保持 ZETH/ETH 匯率的穩定。

目前 ZeroLiquid 通過 Steamer 模塊提供流動性用于二級市場折價套利,Steamer 模塊的流動性來源于用戶超額抵押部分的抵押品與抵押品產生的收益,這一設計很大程度上影響了協議的 LTV,關注后續是否會改善。

來源:zeroliquid.gitbook.io,LD Capital

經濟模型:

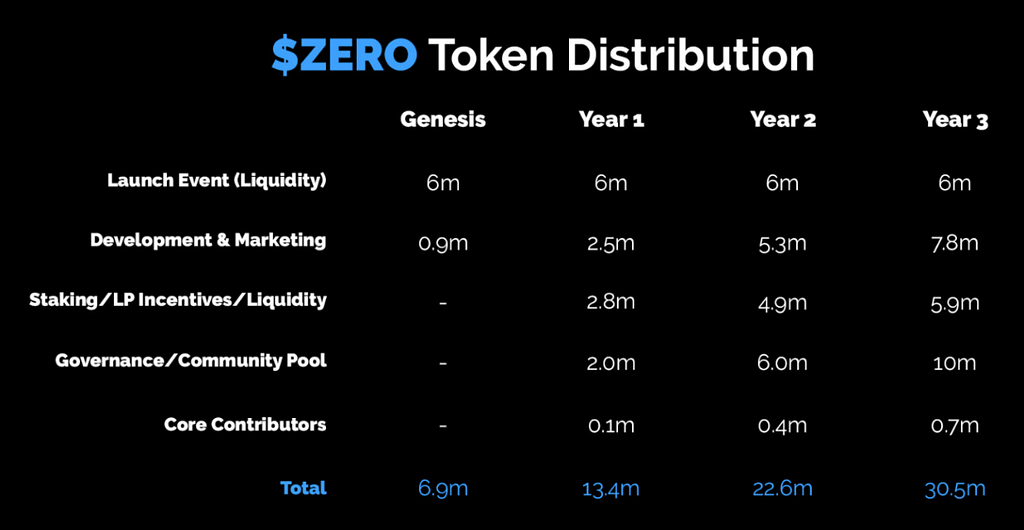

$ZERO 代幣于 3 月 19 日以自籌資金的形式在 Uniswap 平臺 launch,代幣總量 3050 萬枚(初始總量 1 億枚,后社區提案銷毀了 69.42%),其中 600 萬枚用于提供初始流動性,1370 萬枚歸屬社區,100 萬枚歸屬國庫,70 萬枚歸屬核心貢獻者。目前二級市場流通量 690 萬枚,其余部分將在 3 個月到 3 年內逐步歸屬。$ZERO 在享有治理權的同時擁有分紅權,單幣質押可以捕獲協議收入。

來源:zeroliquid.gitbook.io,LD Capital

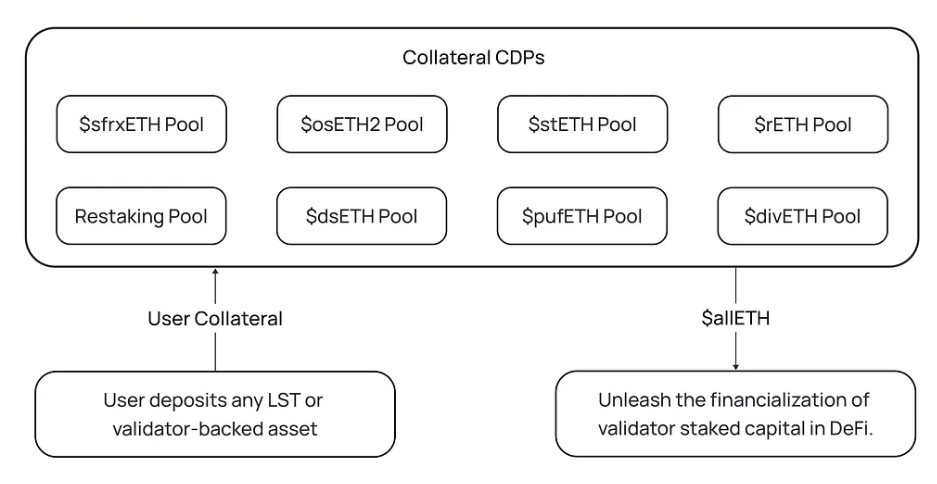

6、Ion Protocol:0 借款利率,支持 EigenLayer 再質押憑證

產品介紹:

Ion Protocol 支持多種抵押品,包括 LSTs、LST LP Positions、Staked LST LP Positions、EigenLayer Validator/LST/LST LP Restaking Positions 和 LST Index Products。同時 Ion Protocol 擬針對不同抵押品固有的風險收益結構定制本協議的風險模型,通過調整不同抵押品 LTV 或借款利率的方式引導用戶存款,在盡可能提高資金效率的同時保證 allETH 的超額抵押與錨定。

來源:ionprotocol.medium,LD Capital

經濟模型:未發布

來源:https://medium.com/@ld-capital/%E7%9B%98%E7%82%B9%E5%BD%93%E4%B8%8B%E6%97%A9%E6%9C%9Flsdfi%E6%BD%9C%E5%8A%9B%E9%A1%B9%E7%9B%AE-8ffba632f97f

作者:Yuuki,LD Capital