作者:Tom Schmidt 與 Mia Deng / 來源:鏈聞

撰文:Tom Schmidt 與 Mia Deng,均就職于 Dragonfly Capital

編譯:Perry Wang

兄弟們,我們成事了!去中心化金融 DeFi 總鎖倉金額 (TVL) 達到 100 億美元 。我們上了彭博、華爾街日報、金融時報。所有人都在調整自己進軍 DeFi。我們干得漂亮,是吧?

也許這有點諷刺,但我認為大多數人清楚看到,DeFi 仍處于 早期階段 。無論是看用戶數量,還是將去中心化交易平臺 (DEX) 數量與 中心化交易平臺 (CEX) 進行比較,或者是尋找真實的、非推測性的用例,DeFi 已經 小有規模 ,但仍然需要發展。

我們暫時忽略一下阻礙 DeFi 普及到主流受眾的眾多技術和產品壁壘,假裝我們可以揮一下魔杖就能夢想成真,實現以廉價、快速的交易和大量的產品吸引主流需求,假設一下 成熟的 DeFi 生態系統會是什么樣?

在對未來憧憬的一種設想中,DeFi ……依然是 小眾化系統 !一小群與 DeFi 愿景一致的愛好者繼續使用各種協議組成的網絡進行交易、借貸。但,依然局限于一小部分愛好者。我們之前看到過許多保護隱私 和 去中心化 的技術走上了這條道路,因為它們從未能克服這些解決方案通常具有的不少可用性和產品問題。

考慮一下類似 火腿電臺 之類的東西:這種擁有 200 萬名全球用戶的去中心化、自我主權的業余無線電。從技術上講,它確實做到了包裝盒上所許諾的,但我認為,普遍共識是,我們對 DeFi 寄予的希望可不是業余無線電對世界那樣的影響,這在很大程度上是因為它的 普及度不夠 。DeFi 的未來有一種可能是這樣的: Uniswap 流動性提供者 (LP) 和 Compound 貸款人會舉行小型聚會,在線上論壇上互相聊天,直到他們的配偶問,為什么要浪費這么多時間和金錢在這種垃圾上。

DeFi 發燒友聚會(約 2024 年)

DeFi 發燒友聚會(約 2024 年)

當然,DeFi 的未來還有另一種潛在愿景,是所謂「 去中心化至上主義者的夢想 」。屆時全世界億萬人會意識到,他們將自己的財務狀況委托給不負責任的中央機構已經太久了,于是會爭先恐后將自己的財務生活轉移到鏈上。遠房親戚會來詢問如何安裝 Metamask ; Infura 一夜之間成為全球市值最高的公司;最終,每個人都變成了自己的銀行,傳統金融機構崩潰了。可以想象這與第一個場景類似,但是在這個場景中, 消費者的品味和喜好 發生了變化,出現了第一個場景中不存在的 DeFi 采用浪潮。

不幸的是,我覺得這也不太可能成真。我們一次又一次地看到,消費者口味的變化極其緩慢,并且消費者的口味會拒絕 DeFi 的許多復雜功能。消費者重視 易用性和便利性 ,而不是 隱私或自主權——這一直是互聯網的主題之一:多數人通過托管服務訪問開放、可訪問的協議和工具。想想看,是用 Gmail 還是使用自己架設的電子郵件服務器?是用團隊溝通工具 Slack 還是來運行自己的 IRC 服務器?目前的現狀是一種經歷過時間考驗的特征,我認為 Web 3 和 DeFi 中會依然有效。

因此,假設用戶更喜歡使用某種托管或半托管解決方案,那么問題就變成了: 哪一家 ?

每當技術發生代際更替的變化時,市場中的兩組參與者之間關系就會變得緊張:現有企業必須決定是否采用這種新技術來進行 創新和顛覆自己 ,新入局者必須迅速成長,以免被巨擘對手擠出局。不幸的是,對于這些年輕的新貴來說,足夠多的 CEO 讀了 Clayton M. Christensen 的《 創新者的困境 》 (The Innovator's Dilemma) 一書,認識到這種轉變沒有一條清晰的道路。有時現有企業會顛覆自己,但通常不會。

在當今世界現有企業無法創新且不能適應這些新的 DeFi 挑戰者的情況下,隨著時間的推移,我們可能會看到 DeBank 或 Instadapp 之類的服務興起,并通過提供某種半托管式解決方案,向主流消費者提供更對他們口味的服務,而同時,或許還有一家中心化企業機構依然掌握 Gnosis 安全備份密鑰。盡管真正的 DeFi 理想主義者不想信任第三方,但大眾只是喜歡便捷性而又不愿意管理私鑰,最終可能會在這些產品基礎上開發新的半托管解決方案,例如 安全多方計算 (MPC) ,或基于 SGX 的解決方案,例如 En igma 或 Bitski ,以此來迎合這些新用戶。這些產品還必須努力贏得中心化交易平臺擁有的成千上萬用戶以及許多新的用戶,同時打造這些產品,讓新用戶接納使用。

另一種可能性是,當今世界的現有企業不斷創新并適應這些新的 DeFi 挑戰者,變得越來越清晰的是:今天亞洲各地的 大型中心化交易平臺 可能成贏家。中心化交易平臺可以利用其現有的龐大用戶群和基礎架構,并將 DeFi 協議集成為新功能。在當今世界, 消費者的關注度 越來越重要,這使他們相比 DeFi 新型銀行和交互界面新興企業享有極大的優勢,后兩者必須努力從頭開始獲取新用戶。

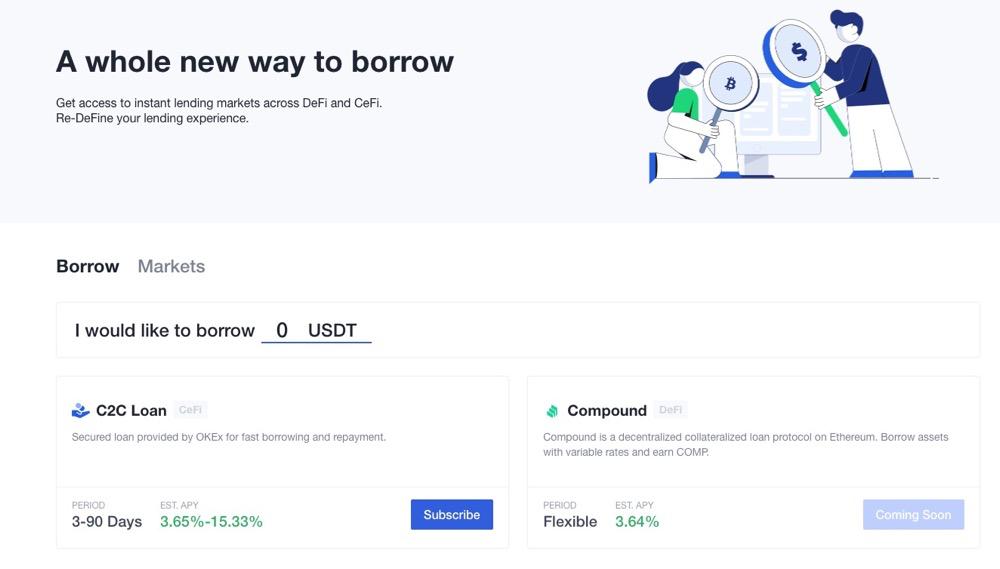

舉個例子, OKEx 是交易額最大的加密交易平臺之一,它已經先后將 MakerDAO 和 Compound 集成為其中心化借貸選項之外的借貸選項。OKEx 用戶無需掏自己的資金,只需設置 Metamask ,不必擔心 Gas 擁堵或 DeFi 原生用戶遇到的任何其他麻煩,就可以輕松享用 DeFi 的甜美果實。自推出以來的短短時間內,已被證明非常成功,估計有 5000 萬美元 的 Compound 協議存款來自 OKEx,涉及 2000 個帳戶。

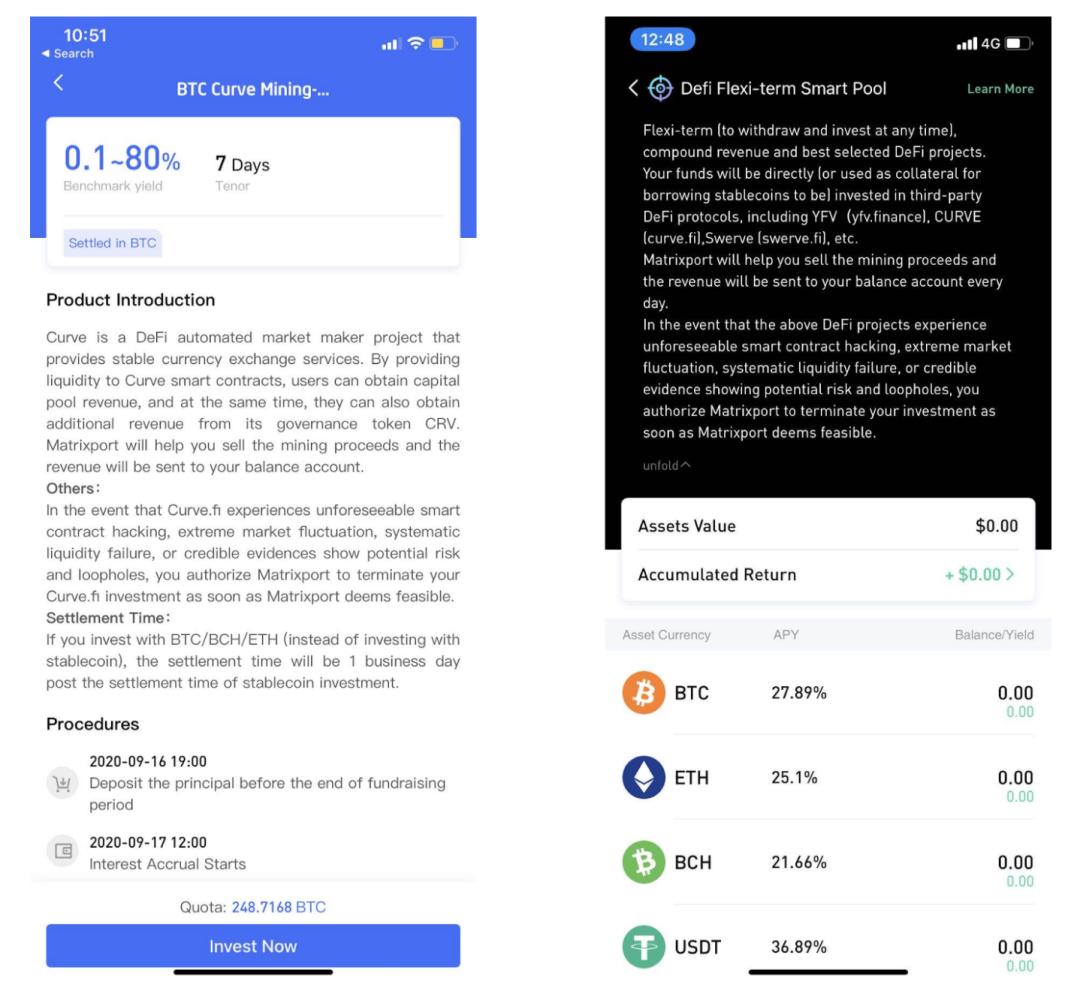

或以 Matrixport 為例,這是由比特大陸創始人 吳忌寒 和葛越晟創立的最大的資產管理移動平臺之一。Matrixport 是一個中心化加密金融應用,向加密貨幣持有人提供借貸和結構化產品,但他們最近試水 DeFi 領域,提供與 Curve 流動性挖礦集成的資產管理產品。用戶只需在手機上輕點幾下即可進行 CRV 挖礦,而無需離開 Matrixport 主應用的中心化體驗。最近他們推出了一款名為「DeFi Smart Pool 」的產品,使用戶能夠通過使用 BTC 等非 ETH 資產作為抵押品來獲取穩定幣進行挖礦,從而賺取收益。Matrixport 會 自動輪換 為 DeFi 中表現最佳的機會。盡管用戶放棄了對 Matrixport 的中心化保管和執行的控制權,但在多數情況下,為方便起見,這種權衡是值得的。

無需費力假設,就可以看出這種做法在其他 DeFi 協議中也可能發揮作用。中心化交易平臺已經在爭奪最熱門的 DeFi 新代幣 在自己平臺上幣交易 ,這當然需要獲得足夠的流動性、延攬做市商入局等。

對于許多交易平臺,尤其是二線交易平臺,最好與一個像 1inch 這樣的 DEX 聚合器集成,在任何代幣上市后,它可以讓用戶立即訪問這一代幣,并且通常可以提供比單一中心化交易平臺更好的價格,正如我們在 Curve 上看到的穩定幣互換那樣。更多產品和協議可能會重復使用這一操作手冊,從 期貨到期權 再到 合成類資產 都是如此。這些中心化交易平臺可能會慢慢添加越來越多的 DeFi 協議,直到它們開始類似于現有 DeFi 交互界面或錢包,而 DeFi UI 和錢包原本試圖取代中心化機構。而且這些中心化交易平臺甚至可以集成自己的 DeFi 原生競爭對手,就像我們在 DeFi 世界中已經看到 1inch 的 Mooniswap ,在 CeFi 世界看到幣安使用自己的中心化自動做市商 Binance Liquid Swap 。

這有可能成為現實嗎?可能嗎?絕對可能。如果歷史可以作為參照, 中國的加密企業 似乎最有可能跨越這道鴻溝而殺入 DeFi 領域。

中國孕育著 超級平臺 。在互聯網時代,今天的 微信 和 美團 這樣的超級平臺最初是以一個簡單產品的面目出現的。

以微信為例,它最初是一個聊天應用,擴展覆蓋了 金融支付、打車、酒店預訂 ,最終成為一個完整的小程序平臺。美團開始時是中國版的團購網站 Groupon,但同樣緩慢地將其功能擴展到更多市場。在西方,人們可能會使用 Yelp 對商家進行評論,使用 DoorDash 送快遞,使用 OpenTable 預訂餐館,而美團已經囊括了所有這些功能,現在是 一站式商店 。

我們可以看到類似的發展路徑,即中心化交易平臺發展成 超級平臺 ,先是交易,再到現在擴展到貸款和其他類似銀行的服務。不需要太多的想象力,就能預見到他們將底層的 DeFi 產品集成 為這種「 超級平臺化 」的一部分。

最終這將歸結為一個簡單的問題:DeFi 可以成為 CeFi?還是 CeFi 吃掉 DeFi ?盡管 DeFi 仍處于起步階段,但憑借初步的判斷力和歷史的經驗教訓,后一種情況發生的可能性似乎比想象的要大。