特朗普政府加征關稅引發市場震蕩,而其提出的“加密戰略儲備”或成為非常規金融工具,影響全球資本流向與加密市場格局。

作者:OKG Research

美國總統唐納·特朗普昨日正式宣布對加拿大和墨西哥加征關稅,該政策將于4月2日生效。市場原本寄希望于最后時刻達成協議,以避免大范圍關稅,但這一希望最終破滅,導致全球市場劇烈震蕩。

比特幣在前一天剛剛受到“加密戰略儲備”利好的提振,尚未完全消化這一樂觀情緒,就在48小時內暴跌8%。美股同樣受到沖擊,納斯達克指數下跌2.6%。自特朗普重返白宮以來,僅一個多月,加密市場總市值已縮水22%,而特朗普媒體與科技集團(DJT)則暴跌34.75%。即便是特朗普的忠實支持者馬斯克也未能幸免,特斯拉股價因其備受爭議的狗狗幣相關舉措及其日益深入的全球政治參與影響,累計下跌32.87%。

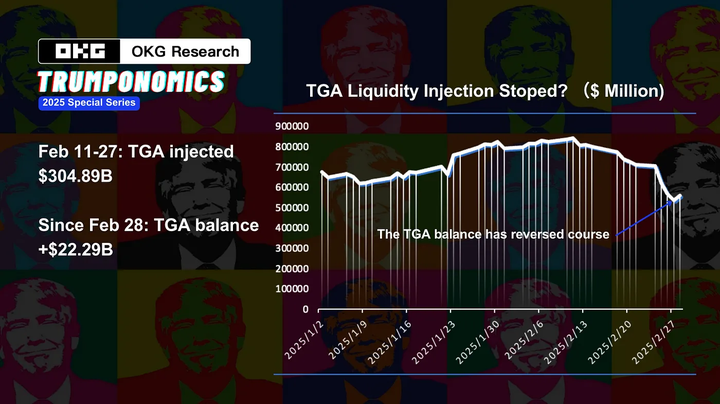

特朗普的每一句話、每一個決策,都在持續沖擊加密市場,進一步強化了市場與其政策動向密不可分的印象——無論是福是禍。2025年,OKG Research 將推出特別專題《特朗普經濟學》(Trumpnomics),追蹤特朗普2.0時代對加密市場的影響。在我們的上一篇文章《新一輪流動性來襲:加密市場能否借勢突破新高?》中,我們曾指出,市場參與者應關注真正的流動性(如美國財政部總賬戶的資金變動),而非媒體噪音。我們強調,若缺乏實質性的流動性支持,僅憑口號帶動的市場狂熱終究難以持續。值得注意的是,根據美國財政部的官方數據,截至2月28日,財政部總賬戶(TGA)已停止向市場注入流動性,累計投入資金達3048.9億美元。

如今,關稅已成為特朗普政府的首個主要政策杠桿,全球風險市場——尤其是與美國聯系緊密的市場——正感受到壓力。但為什么特朗普在關稅戰帶來巨大沖擊的情況下,依然執意依賴貿易戰?

1、關稅作為談判籌碼

特朗普在競選前后做出了許多承諾,但他真正采取的第一項重大行動便是加征關稅。表面上看,他的關稅政策旨在減少貿易逆差、促進就業并提振經濟。然而,過往經驗表明——無論是特朗普第一任期內的關稅戰,還是上世紀30年代因《斯姆特-霍利關稅法案》引發的全球貿易戰——關稅往往并不是一項穩賺不賠的買賣。

美國國會預算辦公室(CBO)估算,特朗普在2018-2019年的貿易戰使美國GDP減少了0.3%,相當于損失400億美元。彼得森國際經濟研究所的研究顯示,特朗普對鋼鐵和鋁材加征的關稅,直接導致約7.5萬個美國制造業崗位流失。事實上,關稅政策并未促使制造業回流美國,反而促使許多企業轉向越南、墨西哥等低成本國家進行生產(Kearney 數據)。

歷史上的關稅戰往往引發嚴重后果。1930年,美國通過《斯姆特-霍利關稅法案》后,全球貿易萎縮66%,美國出口暴跌67%,價格扭曲導致大批農場破產,最終拖累經濟進一步衰退。

然而,關稅只是開局之招,特朗普政府正利用經濟不確定性作為談判工具。這場貿易戰的核心不僅關乎商品,還涉及技術管制、資本流動和貨幣競爭。如今,貿易爭端已超越關稅壁壘,演變為對全球金融體系的深層干預——涵蓋外匯市場、股市估值、債券收益率及風險資產等多個領域。

連一向謹慎發言的沃倫·巴菲特都打破沉默,警告稱,懲罰性關稅可能加劇通脹并損害消費者利益。經濟預期的變化反過來可能使美聯儲本就艱難的平衡更為復雜——如何在不引發嚴重衰退的情況下控制通脹?消費者信心的動搖可能拖累經濟增長,而通脹壓力則可能限制美聯儲降息的空間,進一步收緊市場流動性,使政策制定者陷入兩難境地。

對于放大全球風險情緒的加密市場而言,這些政策的影響尤為顯著。例如,比特幣挖礦仍高度依賴英偉達(Nvidia)GPU,而Coinbase、MicroStrategy等加密相關企業更是納斯達克100指數的重要組成部分。長期以來,美國的金融政策和監管決策一直在塑造加密行業的格局。

換句話說,加密市場與其說是獨立的避險資產,不如說更像是美國金融政策的衍生品。正如 OKG Research 在《加密市場的再定位:全球流動性緊縮的陣痛》(2024年7月)一文中所討論的那樣,如果宏觀環境保持不變,市場對關稅政策的反應將取決于其他國家的應對策略。如果各國選擇妥協,那么當前的加密市場波動或許只是短暫的,從長期來看,包括加密資產在內的美國風險資產可能反而受益。但如果各國采取反制措施,加征關稅,導致貿易戰升級,風險資產可能面臨持續下行壓力。

2、加密貨幣:動蕩時期的非常規解方

當關稅政策對經濟造成破壞,并未為特朗普的核心支持群體——“MEGA”(Mega Interest Groups,大型利益集團)帶來實質性收益時,特朗普的第二任期又該如何利用關稅與加密貨幣來實現“讓美國再次偉大”?過去一個月,美國金融市場的動蕩正映射出人們對美國體制的信心持續流失。正如諾貝爾經濟學獎得主保羅·克魯格曼(Paul Krugman)最近在博客中所指出的,埃隆·馬斯克和唐納德·特朗普在重新掌權的短短五周內,便在多個層面魯莽行事——違背承諾、威脅盟友、采取黑手黨式的脅迫手段,甚至干涉民主選舉,嚴重削弱了美國的國際影響力。

歷史經驗表明,當國家信用度下降時,資本不會停滯不前,而是會尋找替代性通道。

以日本為例。上世紀80年代,美日貿易失衡日益加劇,美國試圖通過干預來糾正這一局面,迫使日本簽署《廣場協議》,導致日元急劇升值。日本依賴出口的經濟因此遭受重創,引發金融動蕩。在政府加強監管的背景下,市場開始尋找替代性的流動性渠道,最終催生了一波黑市金融的繁榮——包括黃金走私、離岸美元交易以及非正式外匯市場。最鼎盛時期,日本國內約有17,000個地下金融中心(《日經》數據)。這些非官方金融體系成為了對抗傳統金融體系崩潰的自然對沖手段。而在日本經濟被重創之后,美國又通過軍事采購訂單和貨幣自由化,重新將日本納入全球體系,短暫推動經濟回暖,最終卻難逃資產泡沫破裂的命運。

這一歷史先例突顯了平行金融體系在貿易戰中的關鍵作用。如今,特朗普提出建立“加密戰略儲備”,乍看之下是一次金融創新,但更可能是一種非常時期的非常規工具。

其中有兩個核心原因:

1)美元信譽承壓,美聯儲政策工具耗盡,美國急需新的手段維持全球資本信心。在這一背景下,加密貨幣可能成為一種“準金融武器”——既能作為戰略儲備資產,增強政府對資本流動的控制,同時又能保持表面的“獨立性”,避免直接干預的嫌疑。

2)去美元化趨勢加速推進。隨著貿易沖突升級,各國勢必加快去美元化進程,減少對美元資產的依賴。自2025年初以來,金價穩步上漲,正是這一趨勢的直接印證。在一個對美元日益存疑的世界里,真正去中心化的加密生態——如果不受任何單一國家控制——將具備重要的地緣政治價值。

特朗普2.0政府在全球經濟秩序上采取更為激進的立場,試圖瓦解二戰后建立的國際政治與金融體系。與其直接鞏固美元信用體系,不如通過構建加密資產儲備,為政府提供一種更隱蔽的市場干預手段。隨著加密資產及相關技術的發展,它們或將推動一個全新的跨境支付體系,并最終催生一個由國家支持的加密金融網絡。

特朗普的傳記中提到,他的家族起源于德國,并將自己描述為一名“斗士”,認為激情勝過智慧和天賦。對他而言,以驚人的速度促成交易、擊敗競爭對手,才是最強大的動力。然而,在貿易戰的背景下,急于重新談判協議、謀求超越對手,并不一定能為他的政府帶來最有利的結果。

本文鏈接:http://www.zhucexiangganggs.com/kp/du/03/5700.html

來源:https://medium.com/thecapital/from-tariffs-to-crypto-reserves-what-game-is-trump-really-playing-7894d8e454b2