作者:供稿 / 來源:天機閣

聲明

天機閣(了得研究院)感謝了得集團和了得資本支持,本報告版權僅為天機閣所有,如需引用本報告內容,請注明出處。如需大幅引用請事先告知,并在允許的范圍內使用。在任何情況下不得對本報告進行任何有悖愿意的引用、刪節、修改。未經授權,嚴禁轉載。

核心觀點:

1、貨幣流通的根本原因在于國家暴力的支撐。

2、加密貨幣作為支付工具、記賬單位不夠穩定。

3、Tether是不受控制的央行。

4、部分穩定幣淪為變相的理財產品。

5、HUSD有可能是第二個USDT。

1.概述

Cryptocurrency直譯為中文就是加密貨幣,加密體現的是技術特征,而貨幣則體現了金融屬性,加密貨幣是否是貨幣一直引起人們廣泛的討論。根據百度百科:

“貨幣CCY(Currency)是購買貨物、保存財富的媒介,實際是財產所有者與市場關于交換權的契約,根本上是所有者相互之間的約定。”

貨幣作為契約的產物,它的交換價值是契約約定的,當市場穩定,信任度高時,人們接受紙幣等名目貨幣,當市場不穩定,信任度低時,人們更傾向于接受金屬貨幣。

某些實物貨幣,以金銀貨幣為典型代表。這種貨幣自身含有公認的價值量,但它同樣是契約的產物,它的商品價值通常小于其作為貨幣的契約價值,但是由于自身商品價值的存在,它包含雙重身份:貨幣契約和擔保物,用于擔保的價值即是實物貨幣本身的商品價值,但一般是非完全擔保。這種擔保可以給人們提供心理保障和價值保障,當貨幣的契約價值降低時,現存的商品價值可以支撐并部分彌補損失。(百度百科)

貨幣有幾個典型的職能,包括:

(1)價值尺度,即衡量和表現商品價值,這是貨幣的最基本、最重要的職能,它是作為流通手段職能的前提。

(2)流通手段,即充當商品交換的媒介,它是價值尺度職能的進一步發展。

(3)貯藏手段,即貨幣可以退出流通領域充當獨立的價值形式和社會財富的一般代表而儲存起來。

(4)支付手段,即作為獨立的價值形式進行單方面運動,如清償債務、繳納稅款、支付工資和租金等。

(5)世界貨幣,即在世界市場上執行一般等價物的職能。

2.貨幣的演化

最早的人類沒有貨幣,后來的價值符號、信用貨幣也是伴隨著生產力的不斷發展而產生的。

在金屬貨幣時代,貴金屬本身就是貨幣。到銀行券和銀票時代,銀行券和銀票是金銀的影子,是銀行的債務。到了央行為政府墊款的時代,貨幣成了國債的影子,最早的國債是指定用金銀償還的,所以最終還是銀行的影子,只不過欠債方由商業銀行變成了國家。

一旦政府宣布法幣與貴金屬摘鉤,法幣就成了價值符號,其內在價值不再確定。金銀是有價值的,但是美元的價值顯然不是紙漿的價值,其購買力是由商品和貨幣數量的比率和流通速度決定的。這樣的貨幣不受歡迎,能夠流通的根本原因在于國家暴力的支撐。如果政權崩潰,則該政權的法幣立刻失去價值。一個政權越穩固,他的暴力越能說到做到,其價值符號越受追捧,比如美元。

法幣是國家暴力的體現,是暴力的符號。價值符號流出國境,離開本國暴力支持便一文不值。貨幣屬性的最終標準是能否自由兌換成固定比例的金銀。布雷頓森林體系時代的美元和今天的美元都是美國的法定貨幣,但前者是銀行券,后者是價值符號。價值符號并沒有內在價值,其購買力完全取決于購買者與銷售者雙方的數量對比。購買者持幣多,商品的價格就會上漲;反之,商品的價格就會下降。(安生,2015)

國家發行的紙幣是一種價值符號,是以國家的暴力手段來維持。比如美元,早期美元錨定黃金,還可以稱為實質性的貨幣,然而在其他國家要求將美元兌換為黃金時,美國不干了,于是與黃金脫鉤。在美元與黃金脫鉤之后,便開始了不斷印鈔的道路。其他國家如果不同意,美國就亮胳膊。

3.加密貨幣不是貨幣

有人將比特幣比作數字黃金,黃金具有稀缺性、易分割、便于攜帶、耐腐蝕等諸多優點,也因此才有馬克思那句“金銀天然不是貨幣,但貨幣天然是金銀”。與比特幣不同的是,黃金的商用價值更加直觀,比如黃金可以作導電材料、催化劑、器皿、電鍍材料、貴金屬調色劑等。而比特幣更加抽象,它看不見、摸不著,是代碼世界的產物,此外伴隨著價格的暴漲暴跌,被很多人行業外的人誤解,甚至覺得是龐氏騙局,是空氣幣。

比特幣是一種由代碼建立的“程序契約”,其“價值轉移”技術特性具有劃時代的意義,也是其商品價值的根本所在,由于價值轉移和現在電子貨幣的職能非常相似,也因此被很多人寄予厚望能夠成為新一代貨幣,然而比特幣的總量固定、可拓展性差、交易吞吐量低、不安全等諸多特性一方面證明其不具備充當貨幣的地位,另一方面也左右著其商品價值。比特幣誕生至今,不斷面臨著黑客攻擊、被盜、交易擁堵等諸多問題,這些從側面說明了是商用價值的不穩定,此外黑市交易、洗錢等應用場景也備受詬病,而對應的市場價格與其商用價值不吻合,暴漲暴跌,“喜怒無常”,因此不能被主流社會完全接受。

然而,比特幣“價值轉移”的“實用價值”是無法磨滅的,因此具有生生不息的生命力,且其作為“程序契約”被越來越多的人遵守,也即擁有越來越多的共識。至于反映這項資產的價格,則由市場的供需決定。

加密貨幣因為自身的技術特性、在沒有得到很好的定位和合理的監管時容易產生嚴重的金融問題,前中國銀行副行長王永利指出,比特幣只能成為網絡上的社區幣或者商圈幣。而央行主導的數字貨幣或者法定數字貨幣不可能像比特幣、以太幣這樣的全新的貨幣體系,它只能是現有的法定貨幣的數字化、智能化。

3.1. 作為支付工具、記賬單位不夠穩定

加密貨幣不具備貨幣的核心功能,比如支付工具和記賬單位,此外在價值儲存上因為波動太大而備受爭議。對于一個平穩運行的經濟體而言,穩定的記賬單位至關重要,否則我們需經受價格不斷的大幅變化。

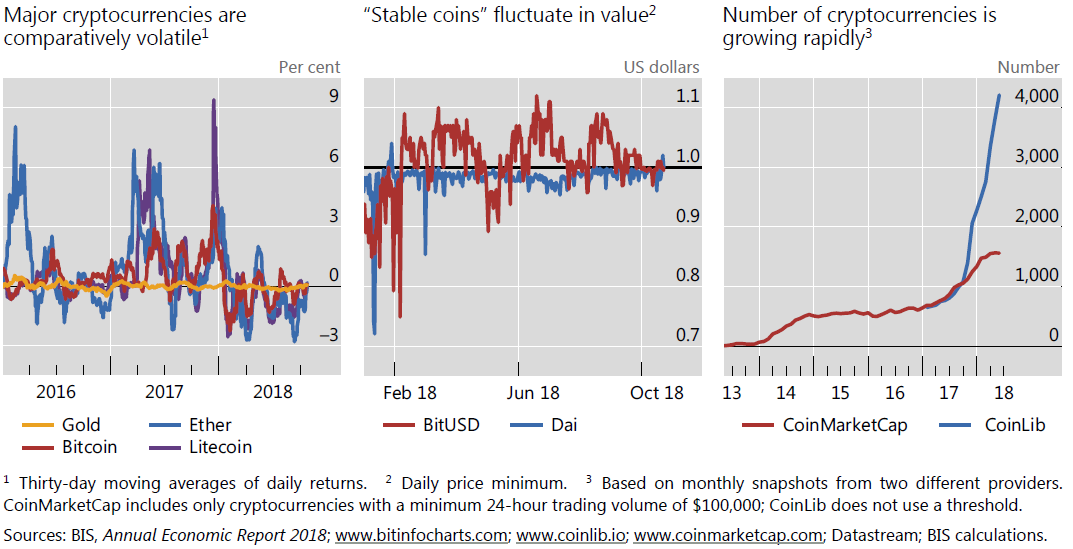

圖1 加密貨幣的波動性及加密貨幣的數量

圖片來源: 《Moneyand payment systems in the digital age》

3.2. 作為記賬單位效率太低

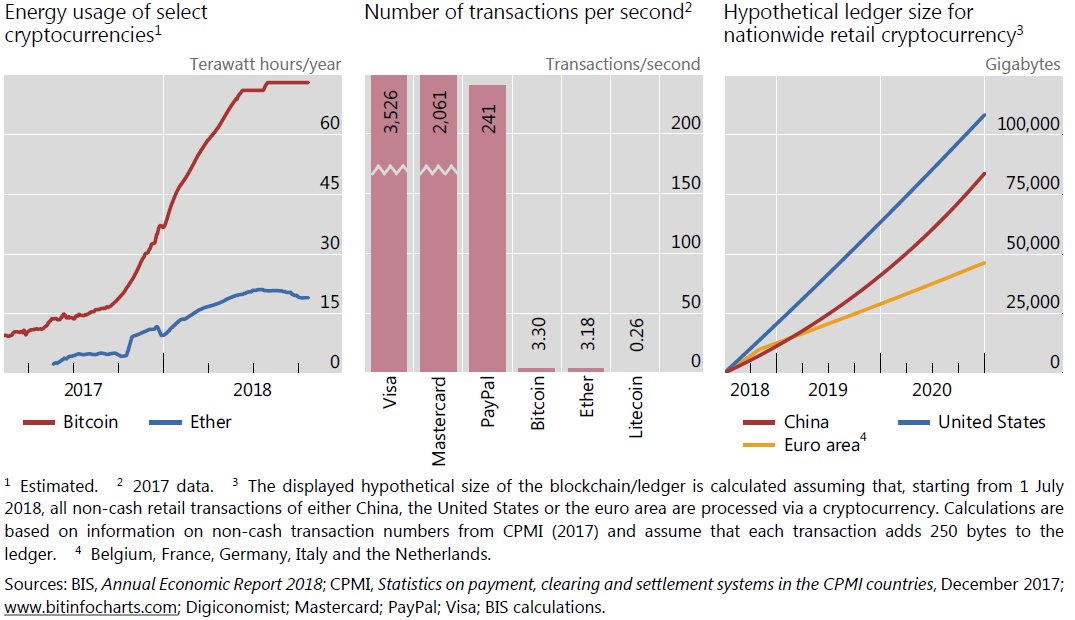

此外,加密貨幣由于自身性能的問題,同樣無法作為之支付工具,比如系統效率低下、手續費高。挖礦導致大量的能源消耗。

圖2 加密貨幣的能源消耗和效率問題

圖片來源: 《Money and payment systems in the digitalage》

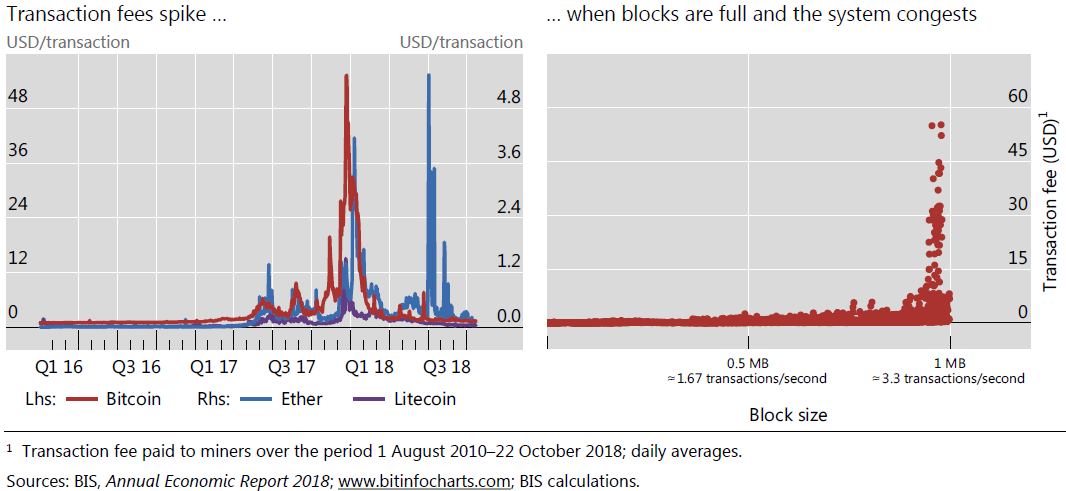

圖3 加密貨幣交易費和交易吞吐量

圖片來源: 《Money and paymentsystems in the digital age》

目前加密貨幣僅能在小范圍內支付,類似于商圈幣,但還無法和以政府信用作背書的法幣相比。加密貨幣更多的是一種資產。正如中國人民銀行參事、調查統計原司長盛松成在2018中國金融創新論壇上,主動談論了數字貨幣問題:

“數字貨幣本質上不是貨幣,它更取代不了貨幣,只是說作為資產可以交易,作為貨幣我一定不承認你的,封殺你,取締你的。”

3.3. Tether是不受控制的“央行”

現在市面上對于以比特幣為首的加密資產有各種稱呼,包括數字貨幣、加密貨幣、代幣、通證,其實每種稱呼都能體現加密資產的部分屬性或職能,但筆者在本文需要強調的是加密貨幣不是貨幣。

BTC、ETH等主流幣由于價格的劇烈波動無法履行貨幣的職能已經得到了驗證,但在加密貨幣交易時對“穩定幣”的需求又是實實在在的,于是誕生了以USDT為首的各種各樣的穩定幣。

Mikko在《穩定數字貨幣手冊》文中就指出:

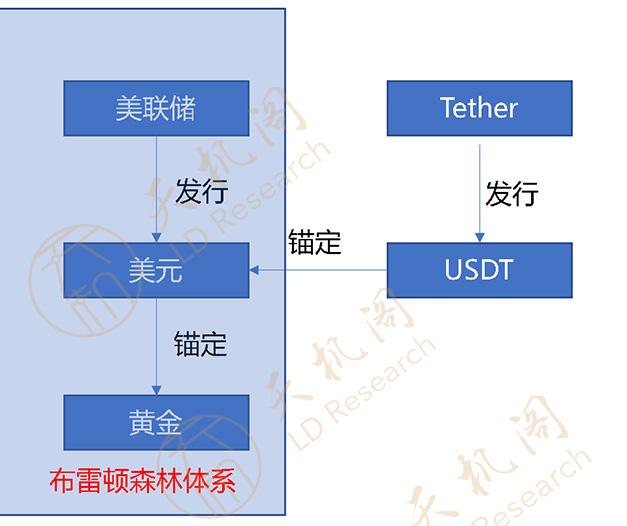

Tether公司發行的USDT是其對持有者的債務,而Tether將USDT與美元進行1:1的兌換抵押,相當于是銀行的債權人,因此歸根結底,所有持有USDT的人均是美聯儲的債權人,所以雖然USDT是加密貨幣,但本質其還是充當著法幣的職能。然而鑄幣權卻不在美聯儲手上,因此貨幣的超發其實是不受控制的。

Tether類似于數字王國的央行,卻并沒有強大的國家信用背書,也沒有暴力機構來維持其價值符號的合法性,因此波動在所難免,投資者一旦擠兌而大量拋售,其價格便會迅速回落,由于人們將USDT兌換為美元困難重重,所謂與美元的錨定也是備受質疑。美元與黃金脫鉤意味著布雷頓森林體系的解體,我們將這一邏輯運用到USDT。

圖4 USDT與美元發行流程對比

如上圖所示,Tether與美聯儲對應,USDT與美元對應,Tether承諾USDT錨定美元,即類似于布雷頓森林體系中美元錨定黃金,可實際上當人們要求將USDT兌換成美元時,很難實現,這就間接反映了USDT在某種程度上已經和美元脫鉤,USDT只是數字貨幣世界“美聯儲”創造的價值符號,它可以隨意增發、銷毀。

和金屬貨幣或者紙幣不同的是,在技術的保障下,民間沒辦法創造USDT的次品,然而作為“美聯儲”的Tether如果不斷超發USDT,則很可能會引起數字資產價格虛高。

所以一旦Tether形成“央行”地位,整個加密貨幣市場則會增加很多不穩定因素,也因此,人們反復要求Tether披露存款、審計結果等信息,目的就是為了維護USDT錨定美元的“布雷頓森林體系”。

據investinblockchain報道,在10月底有機構在Twitter和Telegram上發起了一項調查,Twitter上的875名投票者中,42%的人表示相信每個USDT都有1美元的支持,而58%的人表示他們不相信每一個USDT都有1美元支持。而在Telegram的52名投票者中,73%的人表示他們并不相信每個USDT都有1美元支持。

市場對USDT的不信任也催生了很多其他穩定幣的誕生,目前是數字貨幣“通貨”諸侯爭霸的時代,雖然USDT占據絕對領先的地位,但是如果其制度設計邏輯有根本缺陷的話,市場份額會不斷受到挑戰。

3.4. 部分穩定幣淪為變相的理財產品

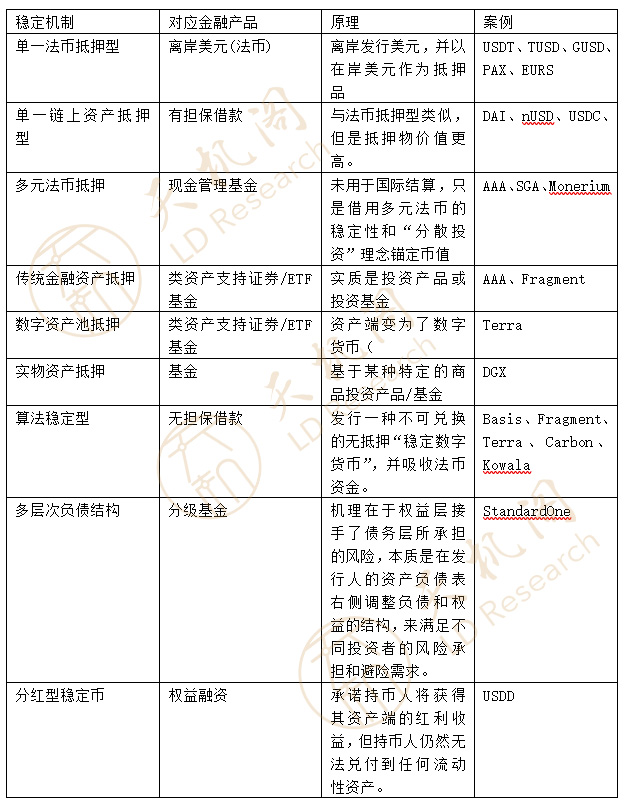

各種形式穩定幣的設計其實并不新鮮,大多數都能對應到傳統金融市場的各種衍生產品,Mikko指出,“Tether的實質就是一種數字離岸美元,它的整個發行與創生機制與傳統的離岸美元非常類似,只要一家銀行在美國在岸擁有美元存款,他就可以在離岸發行美元,并以在岸美元作為抵押品——只不過,離岸美元的業務不可能在100%足額準備的前提下開展,因為離岸美元銀行希望能賺取利差收益。而Tether的發行機制是近似的。基于特定法幣(或法幣存款)作為抵押品的穩定數字貨幣統稱為數字離岸貨幣。”本文根據穩定幣穩定機制的不同,結合Mikko對穩定幣金融屬性進行分類,對目前流通以及正在開發的穩定幣作如下劃分:

表1 穩定幣對應的金融產品分類

3.5. HUSD中的穩定幣受到監管,但誰來監管HUSD?

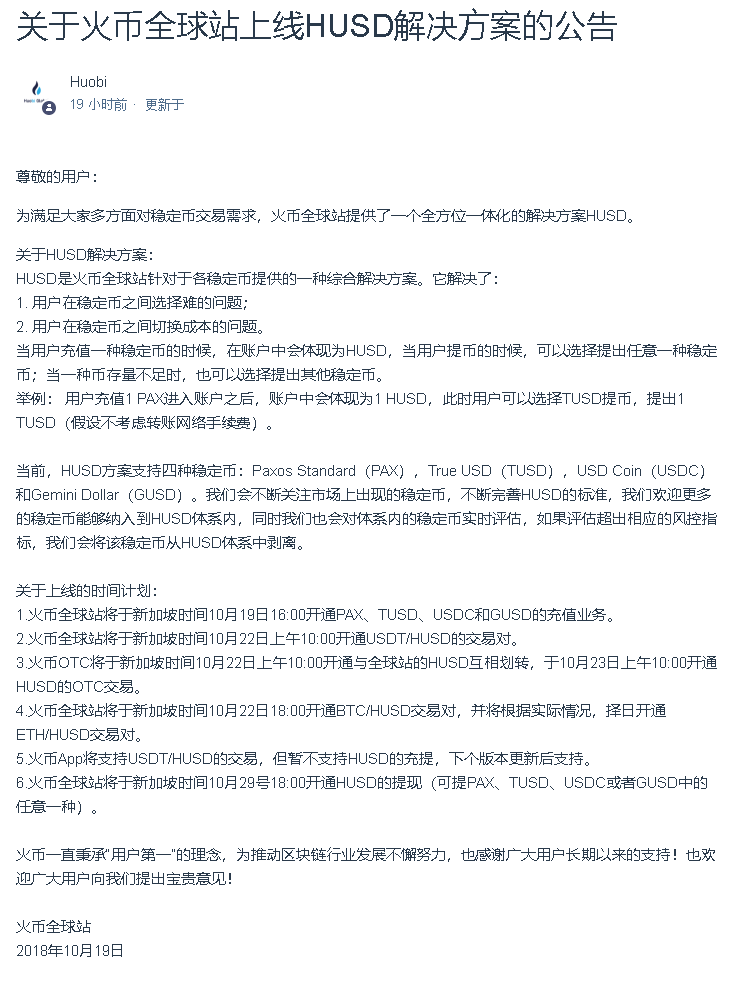

火幣在2018年10月19日發出公告,決定上線HUSD,即針對于各穩定幣提供的一種綜合解決方案。

圖5 火幣上線HUSD公告

火幣集團副總裁翁曉奇在10月30日指出,HUSD能夠解決選擇穩定幣困難、穩定幣之間切換成本高、單個穩定幣流動性不足等問題。介入HUSD的穩定幣需具備有監管背書、有第三方審計、資金在聯邦銀行存管等基本特征。HUSD涵蓋幣種的核心考量因素包括:1、合規性;2、透明性,需要引入第三方的會計事務所、審計公司等對儲備池進行審計,并定期披露資金報表;3、儲備池資產安全性:例如,將美元資金存儲在受美國聯邦保險覆蓋的美國銀行的隔離賬戶之中。

翁曉奇強調,HUSD是一個一攬子計劃,而不是一種穩定幣。按照翁曉奇表述,HUSD類似于穩定幣的ETF,用戶可以方便得申購、贖回“基金份額”。但是HUSD在功能上,還是作為加密貨幣的法幣入口,因此,充當著穩定幣的角色。但是這個機制有什么問題呢?

對于接入HUSD的穩定幣,火幣列出了若干標準,即火幣充當了穩定幣的“監管者”,但同時,火幣本身就是HUSD的交易市場,這就是既當裁判員又當運動員的行為。此外,用戶選擇HUSD,是基于對火幣品牌的信任,火幣為HUSD的組成幣作信用背書,則需要面對PAX、TUSD、USDC、GUSD四種幣的信用風險。

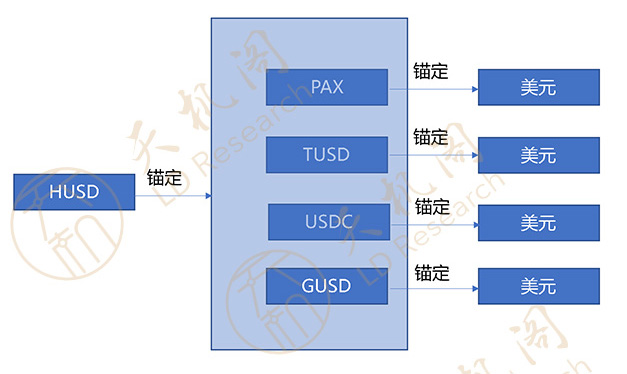

圖6 HUSD錨定關系

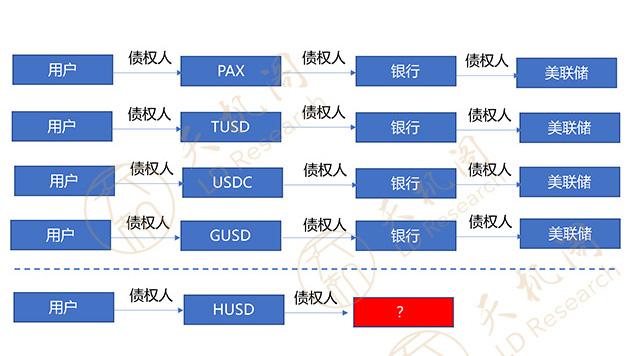

圖7 HUSD及其成分穩定幣的債權債務關系

通過以上兩張圖可知,用戶持有PAX、TUSD、USDC、GUSD任何一種幣,錨定的都是美元,但是持有HUSD,錨定的是四種穩定幣,不過最終錨定的還是美元,只是中間多了一層,因此就穩定幣的“穩定性”而言,并不能保證比持單個幣種更加穩定。

再來看債權債務關系,用戶持有PAX、TUSD、USDC、GUSD任何一種幣,就是其對應的債權人,根據上圖的隸屬關系,用戶最終是美聯儲的債權人。HUSD雖然充當穩定幣的職能,但是并沒有錨定任何法幣,更沒有將與HUSD等值的法幣存入銀行,因此讓人感到滑稽的是,火幣對接入HUSD的穩定幣設置了嚴格的標準,但是卻沒有對HUSD自身的監管。所以,即使PAX、TUSD、USDC、GUSD再怎么合規,HUSD本身也是一個巨大的風險點。

HUSD沒有任何的傳統金融機構或者政府信用作背書,用戶購買的HUSD,實際上是火幣給用戶的一張欠條。按照這個邏輯,HUSD的風險不亞于任何一種一種穩定幣,和USDT相比,也是有過之而無不及。

那火幣為什么要推出HUSD呢?作為加密貨幣的法幣通道,誰掌握了穩定幣或者具有穩定幣功能的幣種的印鈔權,誰就能充當“央行”的角色,可以無限地印鈔。

我們先來看看USDT的發展情況。Tether公司在透明度問題上一直飽受詬病,是否有足夠的美元儲蓄作為支撐也無從得知,且Tether與交易平臺Bitfinex曖昧的關系也受到各方質疑,去年,Tether公司和Bitfinex就收到了美國商品期貨交易委員會(CFTC)的傳票,今年6月,德克薩斯大學教授John Griffin和共同作者Amin Shams撰寫了一份報告,解釋了Tether的交易如何揭示支持和操縱比特幣市場的模式。該報告聲稱,2017年比特幣1400%的收益中約有一半來自Tether的市場操縱交易。(Bplus新加坡,2018)

如果說發行USDT的Tether與作為USDT主要入口的Bitfinex兩家公司的成員有說不清道不明的關系,那么HUSD則一目了然,發行HUSD與作為HUSD主要入口的公司均為火幣,這不禁讓人聯想,如果一旦HUSD的市場份額變大,甚至能夠和USDT抗衡,那么它是否會走USDT的老路呢?

4.小結

加密貨幣市場對“貨幣”的渴求從比特幣誕生一直持續到現在,而且還將繼續。從早期的比特幣到現在各種山寨幣,以及諸侯爭霸的穩定幣,各種幣在作為“貨幣”使用時總存在這樣那樣的問題。所以在新近誕生的穩定幣中很多將合規、透明作為自己的信用根基,我們發現,“離經叛道”的加密貨幣其實也渴望監管機構的“擁抱”,在這個“去中心化”、“改變生產關系”、“變革金融系統”口號滿天飛的加密貨幣世界里,在某些方面其實還得借鑒傳統金融系統的很多機制,而此時,監管機構不再是那個老是和加密貨幣過不去的“暴君”,他們也是這個行業的“保駕護航者”。

參考資料:

[1] Agustín Carstens,《Money and payment systems in the digital age》

[2] 安生,《紙牌大廈 盧瑟經濟學之21世紀金融危機》

[3] Mikko 穩定數字貨幣手冊(Beta Version)

[4]Bplus新加坡,USDT再被推上風口浪尖,因涉嫌操縱比特幣價格被美國司法部調查

天機閣簡介

:天機閣(LD Research)成立于2018年7月2日,是一家致力于探索科技未知,以人類發展為動力,以“BASE Research for Solving Real Problems”為宗旨的研究院。

天機閣以BASE戰略為核心,深入聚焦區塊鏈(Blockchain)、人工智能(AI)、信息安全(Security)領域的基礎技術和創新性研究,打造服務未來生活的應用生態(Ecosystem)。天機閣以產學研轉化為抓手,在全球設立多個研發機構,其團隊成員均來自加州大學、UIUC、浙江大學、谷歌、華為、高盛、魅族等國內外頂尖高校和科技公司,具有強大的科研和工程能力。