作者:Steven Ehrlich

編譯:白話區塊鏈

隨著全球經濟焦急地等待特朗普總統的關稅政策公布,一些交易員已經開始考慮最壞的情況。在當今的環境下,這意味著滯脹——一種以高通脹和低增長為特征的棘手經濟狀況。

“關稅是對經濟的滯脹沖擊。它們會降低增長并推高通脹,”數字資產管理公司Grayscale的研究主管、前高盛高級經濟學家扎克·潘德爾(Zach Pandl)表示。“我們不知道的是滯脹和通脹的具體組合。目前,市場更關注經濟停滯,但隨著時間的推移,我們很可能會看到通脹持續性的增強。”

對于許多投資者來說,尤其是那些持有比特幣的投資者,一個關鍵問題是這種資產類別在這樣的環境中會表現如何。畢竟,美國上一次出現滯脹是在1970年代,由于阿拉伯國家對美國的石油禁運。這些問題已經有50年無需討論了——遠在 Satoshi Nakamoto 撰寫著名的比特幣白皮書之前。

比特幣在市場動蕩時期的歷史表現并不一定令人鼓舞。在2020年新冠疫情初期的市場衰退中,該資產價格一度跌至4000美元以下。在其他市場壓力時期,例如2024年8月日元套利交易的解體或2022年更廣泛的市場低迷,比特幣的表現更像是投機性資產,而非其所宣稱的價值儲存手段。

但潘德爾表示,這一次對比特幣的表現可以謹慎樂觀。“就像1970年代是黃金的突破期(年均回報率達31%),我相信未來十年將是比特幣的突破期。它是宏觀經濟中的正確資產,出現在正確的時間,而且市場結構的顯著改進為投資者提供了更多的產品接觸機會。”

滯脹 = 黃金熱潮

滯脹即使在經濟低迷時期也極為罕見。在過去100年中,美國經歷了16次衰退,但只有一次滯脹期:1970年代。鑒于經濟持續的韌性,這目前還不是一個實質性的擔憂。

“盡管人們對滯脹有所擔憂,但我們遠未達到1970年代的水平。那段時間,1960年代的過度繁榮、越南戰爭,以及阿拉伯石油禁運這一外生沖擊,導致能源價格飆升,國家完全沒有準備好,”互動經紀人(Interactive Brokers)的首席策略師史蒂夫·索斯尼克(Steve Sosnick)說。索斯尼克還指出,以4%的失業率來看,美國經濟仍處于令人羨慕的地位。此外,幾年前達到1970年代水平的通脹如今已降至2-3%。

但即便按照索斯尼克的說法,滯脹的門檻并不需要達到1970年代的劇烈程度。“如果你將滯脹定義為經濟停滯和高物價并存的時期,那么我認為這絕非無稽之談,”他說。

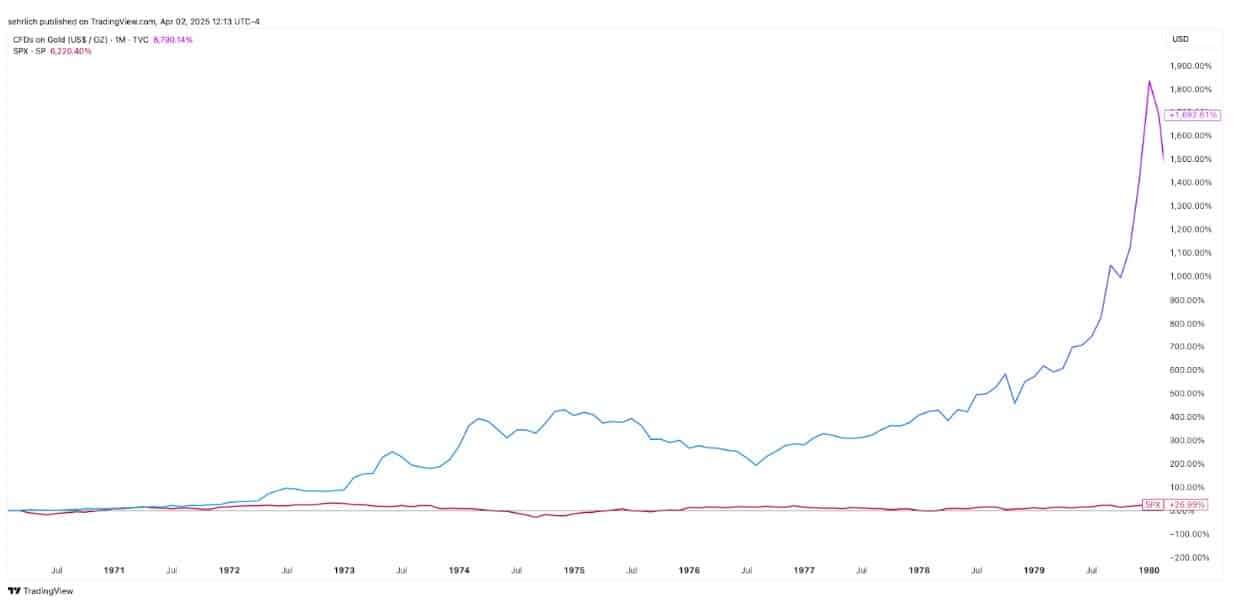

那么,市場是如何應對1973年開始的石油禁運沖擊的呢?他們購買黃金并遠離股市,如下圖所示。整個1970年代,標普500指數僅增長了26.99%,年化增長率略高于2%。考慮到那段時間兩位數的通脹率,持有這些股票的人在實際價值上虧了錢。相反,黃金在該十年的大部分時間里提供了30%的年化回報,并在十年末因對持續通脹的擔憂加劇而飆升超過500%。

黃金與股市之間的這種反向關系幾十年來一直保持一致。唯一的例外是在新冠疫情期間,美聯儲向經濟注入數萬億美元,幾乎支撐了全球所有資產類別,導致黃金和股市以相同速度上漲。

這種關系在2025年依然成立,因為對特朗普總統反復無常的關稅政策影響的擔憂令市場不安。黃金繼續創下歷史新高,目前價格為每盎司3171美元,而比特幣則落后于標普500指數和科技股為主的納斯達克100指數。

比特幣:終于成為避險資產?

這一次會有所不同嗎?首先需要明確一些關鍵假設。例如,由于對美國經濟的信任和信心減少,或美聯儲為降低利率而采取的主動政策,美元很可能會下跌。

潘德爾談到本月早些時候的聯邦公開市場委員會(FOMC)會議時說,當時負責設定利率的機構保持利率不變,“杰伊·鮑威爾(Jay Powell)的講話讓我感覺,他們更有可能降低利率以支持經濟,而不是提高利率以試圖壓低通脹。”

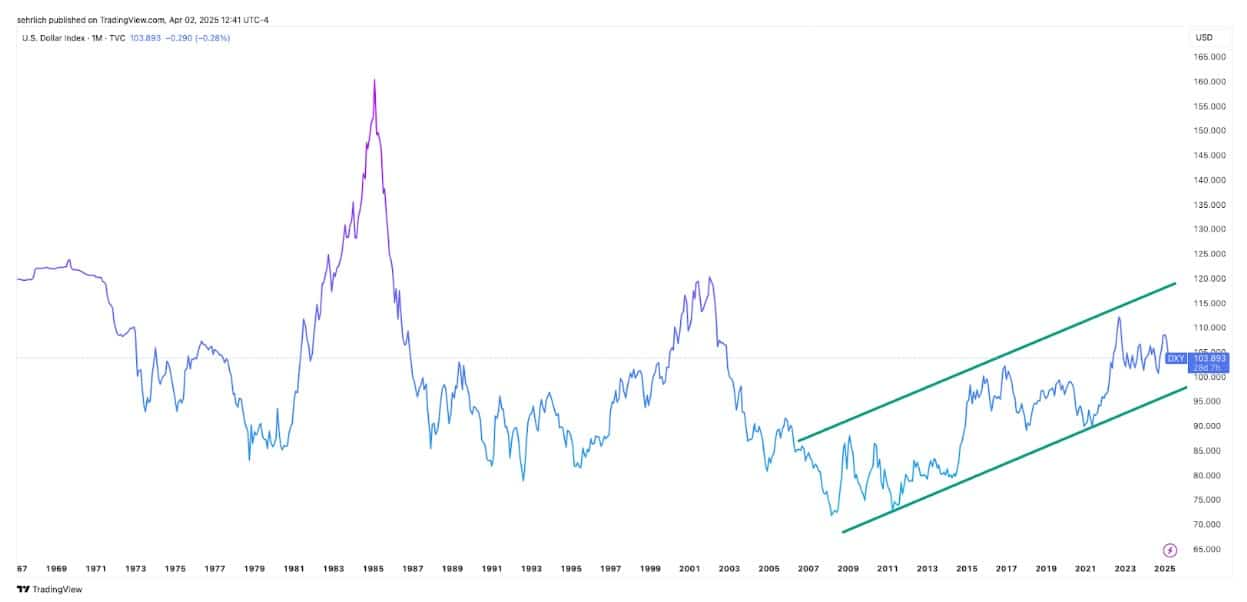

這意味著,自大金融危機以來約15年一直呈上升趨勢的美元可能會出現逆轉。

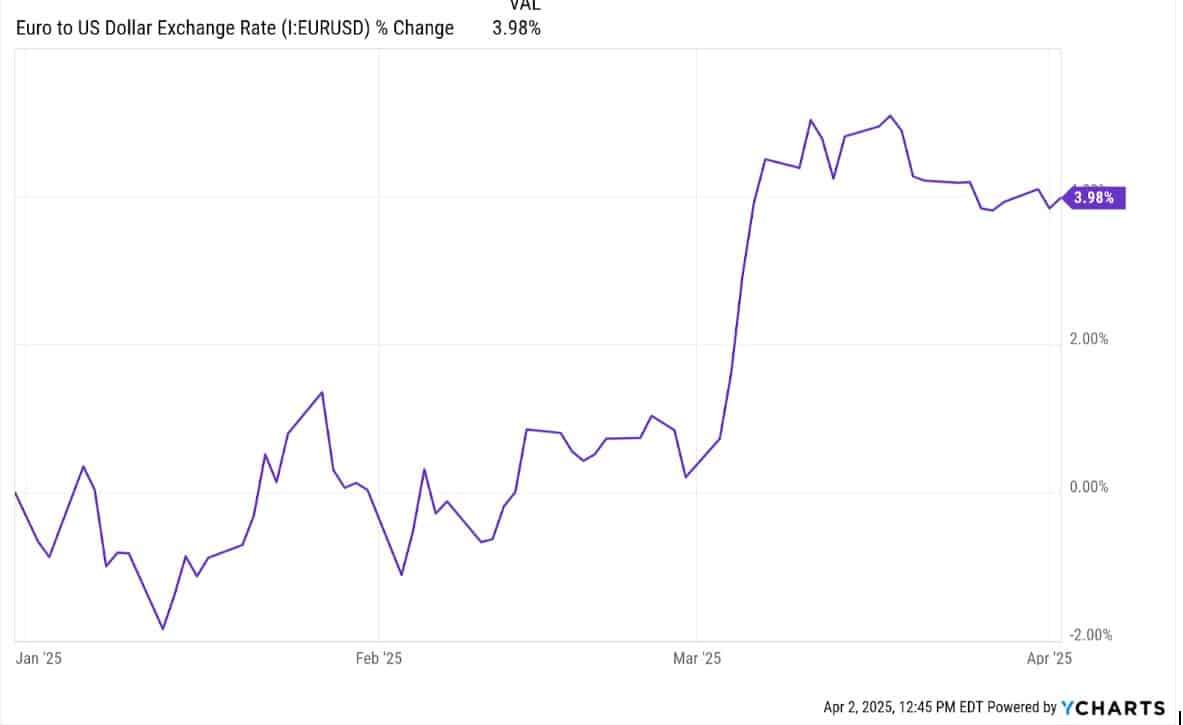

在這種情況下,問題變成交易員將用什么來替代投資組合中的美元。索斯尼克指出,其他貨幣可能會占據部分地位:“在貨幣交易中,總是A對B。”歐元可能是一個強有力的競爭者,因為它在2025年兌美元升值了近4%,對于主要貨幣來說,這在如此短的時間內是一個巨大的變動,其主要股票指數也優于美國同行。然而,大多數分析師仍難以相信歐洲股市當前的上漲,幾乎沒人預期歐元會取代美元。

因此,討論又回到了黃金與比特幣的對比。有理由保持樂觀,也有理由感到悲觀。從悲觀的角度看,歷史上,比特幣幾乎未曾像其宣稱的那樣作為價值儲存手段進行交易。此外,大部分流入該資產的新資金來自尋求超額風險加權回報的美國投資者,而非對本地法幣的對沖。

從樂觀的角度看,有幾點值得考慮。首先,大多數新的黃金需求并非來自零售交易員,而是來自全球央行,它們希望降低對美元的風險敞口。由于如今零售交易員比以往任何時候都更容易將黃金加入投資組合,但他們似乎選擇不這樣做。他們可能更傾向于在其他地方尋找對沖工具,或許是比特幣。

但是,比特幣的新需求可能需要來自發達經濟體以外的零售買家,這部分在整個加密投資經濟中正在增長但仍占較小比例。這是因為他們會將比特幣作為對沖工具而非投機工具購買。許多人也在購買穩定幣,以降低本地貨幣的風險,但隨著這一行業的準入變得更加民主化,對這兩類資產的需求可能會增長,盡管可能需要時間。比特幣的看漲理由是,滯脹時期可能會壓低美元,使比特幣被新興市場投資者視為更好的價值儲存手段。

但隨著經濟進入這一不確定時期,所有投資者都需要對他們的投資組合采取長期視角。是的,1970年代黃金大幅超越了股市,但1980年代角色發生了逆轉。如果交易員對比特幣作為數字黃金與投機性資產混合體的長期能力充滿信心,那么它可能成為他們的一個受歡迎的落腳點。

本文鏈接:http://www.zhucexiangganggs.com/kp/du/04/5737.html

來源:https://s.c1ns.cn/FylpH